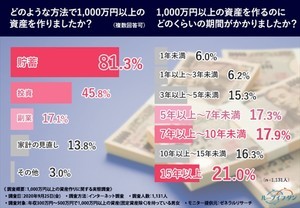

資産運用に興味はあっても、「何から始めたらいいわからない」と、なかなか一歩を踏み出せない人は意外と多いのではないでしょうか。資産運用とはどういうもので、どう始めればいいのかを、おすすめの運用方法とともに紹介します。

資産運用とは?

資産とはお金だけではなく、お金の価値に換算できる財産のことです。具体的には土地や家のほか、株式投資や終身保険などの金融資産のことを指します。

資産運用とは、自分の手持ちの資産(財産)を活用して、増やしていくことです。1960~1990年代前半ぐらいまでは、銀行の預金金利が5~10%前後と非常に高かったので、お金を銀行に預けておくだけで資産を増やすことができました。しかし、現在の預金金利は約0.001~0.1%で、ただ銀行に預けているだけでは、お金はほとんど増えません。

一方で、厚生労働省の「生命表」によると、1980年代の平均寿命は男性が約73歳、女性が約78歳だったのに比べ、2019年は男性が約81歳、女性が約87歳と10歳ほど延びており、老後の時間はだんだんと長くなっています。

だからこそ今、着実に資産を蓄えていく資産形成が必要とされており、その手段として資産運用が注目されているのです。

-

資産運用とは、自分の手持ちの資産を活用して、増やしていくことです

■資産運用の方法

資産運用は、手持ちの資産(お金)で投資商品を買って、そこから利益を上げて資産を増やしていくというものです。投資商品には、株式や投資信託、不動産、外国為替証拠金取引(FX)など、さまざまなものがあります。

数多くの投資商品の中から、何を選ぶかという指針となるのが、リスクとリターンの考え方です。リターンとは資産運用によって得られる利益のこと、リスクとは「結果の不確実性」を指し、リターン(収益)の振れ幅を表します。

投資商品はすべて、ローリスクのものはローリターン、ハイリスクのものはハイリターンと、リスクとリターンが表裏一体の関係にあります。つまり、利益が見込める確実性が高いものはリターンも小さく、大きなリターンが期待できるものは予想どおりいかず、損をするリスクが高いということです。

そのため、資産運用を行う際には、各商品がどのようなリスクとリターンを持っているかを見極めたうえで、目的に合った金融商品を選ぶことが大切になります。

■資産運用はいくらから始めるべき?

資産運用を始めるには、運用すべき資産(資金)が必要です。ただ、いくら必要かは特に決まっていません。例えば、株式の中には1万円で買えるものもありますから、1万円からでも資産運用は始められます。

資産運用を始めるうえで、金額よりも大事なことは、必ず余剰資金で行うということです。余剰資金とは、手持ちの資産のうち、生活費や緊急時の備えとしてとっておくべきお金を除いた、余っているお金のことです。投資商品には元本保証はないので、相場が予想と逆に動けば、投資した資産が目減りする可能性があります。そうなったとき、生活費を資産運用にすべて回していると、生活が立ち行かなくなってしまいます。

資産運用に充てるお金は必ず、失っても生活には支障のない、余剰資金の範囲で行うようにしましょう。

■初心者が投資商品を選ぶ際に気をつけることは?

投資商品は、商品ごとにリスク・リターンが違いますので、どれを選ぶかが非常に重要となります。だからこそ、「どの商品を買えばいいか」で迷うのですが、大切なのは資産運用をする目的と、自分がとれるリスク許容度に合わせて選ぶことです。

資産運用をする目的は人によって違います。例えば、「老後資金として、65歳までに2,000万円の資産を形成すること」が目的だとしましょう。現在の年齢が30歳、毎月3万円を投資資金に回せる見込みなら、初期投資額1万円、運用利回りを平均の4%前後で運用すれば十分に目的を達成できますので、ミドルリスク・ミドルリターンの商品を選べばよいことがわかります。

資産運用をするための目的が同じでも、現在40歳で毎月投資に回せる資金が3万円なら、目的達成のためには、運用利回り6%前後の商品を選ぶ必要があるでしょう。

一方、リスク許容度とは「リターンがマイナスになってしまった場合、どれぐらいまでなら受け入れられるか」を表します。いくら投資は余剰資金で行っているから生活に支障はないとはいえ、大きなマイナスが出ていると精神的につらいものです。投資元本がどこまでマイナスになっても気持ち的に耐えられるか、今後の生活に影響はないかで、自分自身のリスク許容度を設定しておくといいでしょう。

金融商品を選ぶ際は、この投資の目的と自分のリスク許容度を把握したうえで、無理のないものを探すことが重要になります。

-

リターンとリスクを考えて投資を始めましょう

初心者におすすめの資産運用方法

投資にリスクとリターンは付き物ですが、リスクを考えたうえで正しく運用できれば、資産形成が行えるでしょう。続いては、初心者にもおすすめの資産運用方法として、代表的なものをご紹介します。

■投資信託

投資信託とは、投資家から集めたお金をまとめて1つの大きな資金とし、投資した本人に代わって、運用の専門家(ファンドマネージャー)が株式や債券などに投資・運用する金融商品です。出資した投資家たちは、運用の結果利益が出た場合、配当金を受け取ることができます。

特徴は、ネットの証券会社では100円から、銀行などでは1,000円からという少額の資金から始められるということ。また、「運用はプロに任せられる」「金融商品の種類が多い」「手軽に分散投資ができる」など、投資家自身が投資に関する知識が少なくても始めやすい金融商品です。

投資信託の運用方法は、日経平均株価などの指標に連動するように運用する「インデックスファンド」と、市場平均指標より高いパフォーマンスを目指して専門家が運用する「アクティブファンド」の2種類あります。投資する商品の内容も、国内株式、海外株式、債券、J-REIT(不動産投資信託)など、ローリスク・ローリターンからハイリスク・ハイリターンまで、さまざまなものがあります。

また、「iDeCo」や「つみたてNISA」といった、掛け金や運用益を非課税にできるお得な制度もあります。

・iDeCo(個人型確定拠出年金)

iDeCoは、毎月一定額の金額を積み立てて運用を行いますが、拠出金(掛け金)は全額所得控除の対象となるメリットがあります。原則60歳以上になるまで引き出せない私的年金制度です。

・つみたてNISA

つみたてNISAは、長期にわたり、分散・積立投資ができる非課税制度です。約20年間、投資信託の年間購入額は40万円までという上限はありますが、投資信託への投資から得られる分配金や譲渡益が非課税となるメリットがあります。

・ETF(イーティーエフ)

ETFは、東京証券取引所などに上場され、株と同じように売買できる投資信託のことです。日経平均株価やTOPIX(東証株価指数)などの市場指標に連動したインデックスファンドが多いです。

少額で分散投資ができる、選択肢が豊富といった投資信託のメリットに加え、株式のようにいつでも市場で売買できること、値動きがわかりやすいという特徴があります。

・J-REIT(Jリート)

J-REITは、不動産に特化した投資信託のことです。不動産投資は資産運用方法のひとつですが、不動産の購入にはまとまった資金が必要なので、初心者にはなかなかハードルが高いものです。

J-REITに投資することで、少ない金額でさまざまな不動産に分散投資ができます。

■財形貯蓄制度

財形貯蓄制度は、会社員が資産形成を図る手段のひとつで、毎月の給与から一定額を天引きし、そのお金を保険で積み立てていくローリスク・ローリターンの投資商品です。給与天引きなので、貯金が苦手な人でも確実に資産を増やしていくことができます。満期になると保険金を受け取れるほか、積立期間中に被保険者の死亡などが起きた場合は、遺族が保険金を受け取ることも可能です。

ただし、勤め先の企業が財形貯蓄制度を導入している場合に限り利用できます。なお、財形貯蓄制度は目的別に、「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類に分けられます。

■外貨預金

外貨預金は、海外の通貨である外貨で預金する資産運用方法です。海外の金利で運用しますので、超低金利の円建て預金・定期預金よりも高い金利が期待できます。外貨ベースでは元本保証はありますが、為替変動の影響を受けるため、円ベースでは元本は保証されておらず、ローリスクからミドルリスク、ローリターンからミドルリターンの商品にあたります。

■債券投資

債券とは、国や地方公共団体が資金調達のために発行する証書のことです。債券を購入した投資家に利子を支払い、債券保有者に額面全額を払い戻す満期日である償還日に、元本を返します。個人向け国債などは1万円から投資可能なので、少額からでも投資が始められます。

償還日まで債権を持っていれば必ず額面金額が受け取れますのでローリスクですが、その分リターンも少なくなります。

■株式投資

株式投資は、企業が発行する株式を購入し、配当金や売却益を得ることを目指す投資方法です。株式は銘柄によっては1日で20~30%も値上がりすることがありますので、非常に大きなリターンが狙える一方、反対に動いた場合は、非常に大きな損失を被る危険性もある投資商品です。

どちらかというと投資に興味があり、本格的に勉強したい人に向いているといえるでしょう。

-

リスクとリターンはトレードオフ

資産運用を始めるために必要な手続き

資産運用を始めるには、財形貯蓄制度以外は、まず証券会社に口座を開く必要があります。証券会社によって扱っている金融商品の種類や売買の際にかかる手数料、専用アプリの使い勝手、マーケット情報サービスの充実度などが違いますので、見比べたうえで使いやすいところを選びましょう。

一般的に、ネット証券会社のほうが実店舗を持たない分、売買手数料が安く設定されている傾向があります。必要書類を送付して口座開設が完了したら、元手となるお金を預け入れます。それで、資産運用の準備は完了です。 その後は、預け入れた金額の中で取り引きを開始します。

資産運用は、投資の目的とリスク許容度を考えることが重要

資産運用とは、手持ちのお金を、株や投資信託などに投資して資産を増やしていくことを指します。数多くある金融商品の中から自分に合ったものを選ぶには、資産運用の目的とリスク許容度から考えることが大切です。

なぜ資産運用をしたいのか、どれぐらいまでならリスクを許容できるのかをしっかり考えたうえで、自分に合った金融商品を探してみてください。