三菱UFJ銀行が口座管理手数料を課すことについて検討を始めたという報道があったことから、口座管理手数料への注目が集まっています。

メガバンクが検討しているということで衝撃が広がっていますが、りそな銀行や地方銀行、信用金庫などではすでに休眠預金に対して手数料を課金している金融機関があります。銀行口座は「必要になったらどんどん開設」、「使わなくなってもそのままでOK」という時代は終わりに近づいているようです。

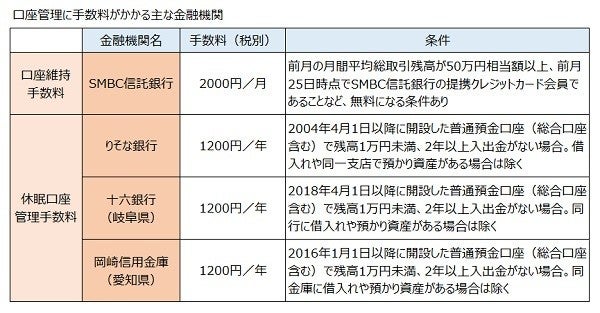

徴収されるのは口座維持手数料ではなく休眠口座管理手数料

最初に整理しておきたいのは、三菱UFJ銀行が徴収することを検討している手数料について。すでにりそな銀行などが適用しているのは口座維持手数料ではなく休眠口座管理手数料です。

「口座維持手数料」とは、金融機関に口座(主に普通預金などの要求払預金)を保有しているだけで利用者に毎月課される手数料で、「休眠口座管理手数料」とは一定期間入出金がなく、一定金額以下の残高の口座に課す手数料。似ているようですが、そこには大きな違いがあります。

欧米では口座維持手数料を課すことが一般的な国も多く、たとえばアメリカではシティバンクやバンクオブアメリカの場合、月12ドルの口座維持費用がかかります(一定の条件で無料になる)。

しかし日本の場合に課されるのは休眠口座管理手数料で、さらに対象になるのは新規に開設する口座で既存の口座は適用されません。ですから自分が持っている銀行口座は定期的に確認し、使っていないものは早めに解約するといった行動を実行していれば、当面は休眠口座管理手数料を適用される心配はありません。

歴史的にみると、日本でもいくつかの銀行が口座維持手数料の導入を行いましたが、利用者の理解が進まず、ほとんどは短期間で廃止になりました。現時点で口座維持手数料を徴収しているのはSMBC信託銀行のみ。これは、かつて口座維持手数料を課していたシティバンク銀行のリテール部門を引き継いだためです。そのほかは、下図のようにすべて休眠口座管理手数料の徴収になります。

なぜ「休眠口座管理手数料」が適用されるようになる?

2009年1月1日以降の取引から10年以上取引がない預金は民間公益活動に活用されるという「休眠預金活用法」が施行されました。そこで休眠預金が一気に注目を集めましたが、そもそも、この法律が成立した背景には日本は休眠預金が多いということがあります。

かつて、銀行は新規口座獲得や預金集めが大命題という営業方針の時代がありました。また日本では口座維持手数料がかからないため、預金口座は必要になったら作ればいいという考え方があり、海外と比べると非常に多い、人口の10倍程度の預金口座数があるといわれています。

預金口座は残高や利用頻度に関わらず、維持するためのデータ管理コストや通帳の印紙税(年200円)が必要で1口座当たり年間2000~3000円のコストがかかるのだそう。マイナス金利などによって銀行の収益力が落ちているため、これらの負担を何とかして減らしたいということから、導入を検討していることが推察されます。

口座維持手数料の適用はまだ先でも各種手数料は上がっている

日本で口座維持手数料が適用されるにはもう少し時間がかかりそうですが、新規口座に対する休眠口座管理手数料は当たり前になるでしょうし、既存の口座に対しても休眠口座管理手数料が課される日は遠くないかもしれません。

自分はどこの銀行に口座を持っているのか、何に使っているのかを定期的に確認し、集約できるものはまとめる、必要がなくなった口座は解約することを習慣にした方がよさそうです。

また口座手数料のように多くの人に影響する変更ではないことから大きく報道されませんが、メガバンクは下図のように各種手数料を値上げする方向に動いています。

これまで無料だったサービスが有料になることもあり得ますから、自分が利用している銀行のサービスの手数料に変更がないかもチェックした方がよさそう。普通預金金利が0.001%の時代ですから、手数料を払ったらマイナス金利になる、ということを自覚しましょう。