老後に備えて自分で年金を積み立てる制度「iDeCo(個人型確定拠出年金)」は、60歳まで投資をし続ける必要があるので、長期での積み立て投資が前提です。そのため投資する商品によっては、損失が出てしまったり、積み立てた元本からほとんど増えなかったりします。

iDeCoで取り扱いができる商品で、長期での積み立て投資を考えるならば、日本国内よりも経済成長が見込める海外の商品を選んでみませんか。

-

iDeCoでの長期の積み立て、海外を投資対象にすると効率的?

60歳まで引き出せない代わりに掛け金が所得控除の対象になり利益が非課税になる

本題に入る前にiDeCoの制度についておさらいしておきましょう。iDeCoには以下の5つの特徴があります。

■iDeCoの5つ特徴

(1)金融機関に専用口座を開設して掛け金を払い込み、運用する商品を自分で選ぶ

(2)運用した掛け金は原則60歳まで受け取ることができない

(3)運用中に払い込む掛け金は全額「所得控除」の対象になる

(4)運用中に発生した利益が「非課税」になる

(5)60歳を過ぎて年金として受け取る時の税金が非課税または減税される

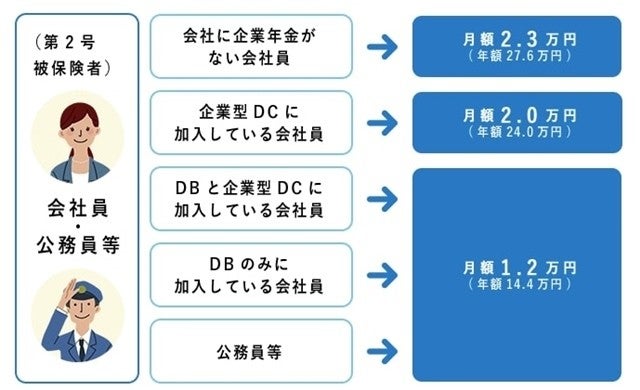

iDeCoには「60歳まで」受け取りができない代わりに「税制が優遇される」特徴があります。また給与所得者の場合には、企業型確定拠出年金や確定給付企業年金の加入状況によって、月額の拠出額が異なっており、月額1万2,000円、2万円、2万3,000円のどれかが上限になります。

-

給与所得者のiDeCo拠出限度額一覧(引用元:iDeCoってなに?/iDeCo公式サイト)

例えば所得金額が400万円の人が毎月2万円ずつ年24万円積み立てた場合には4万8,000円の節税が可能です。

<計算式>

所得税額:(所得金額400万円-iDeCo拠出額24万円)×20%-42万7,500円=32万4,500円

→iDeCoで積み立てをしなかった場合の所得税額は37万2,500円です。

またiDeCoには新規加入時に2,572円の手数料、運用中に月額156円の手数料、受取時に1回400円の手数料が、国民年金基金連合会と信託銀行に対して支払う必要があります。また金融機関によっては口座管理手数料がかかるところもあります。

口座管理手数料をかけないようにするには、SBI証券やマネックス証券といったネット証券を利用するとよいでしょう。

※金額はいずれも税抜き

世界的に経済成長が続くものの日本は横ばいが続いているので海外を投資対象にするといいかも

まずは下の図を見てください。この図はIMF(国際通貨基金)が発表している国別のGDPを集計したものです。GDPとは国内総生産のことで、ひとことでいうとその国にどのくらいの経済規模があるかを表している数値指標です。

-

IMFによる1980年以降のGDPの集計

【凡例】

縦軸→経済規模(十億ドル単位)

横軸→年、黄線:世界全体、青線:先進国計、赤線:新興国計、緑線:日本(引用元:World Economic Outlook (April 2019)/IMF)

世界全体で見ると2回ほど下がる局面がありましたが総じて右肩上がりの傾向が続いています。先進国や新興国だけの合計をみても右肩上がりの傾向です。しかし、日本単独に注目すると1980年以降ほぼ横ばいの状態が続いています。そのため将来に向かって積み立て投資をしていくならば、経済規模の成長が止まっている日本よりも、成長をし続けている海外に目を向けたほうがよさそうだと言えます。

iDeCoで積み立て投資をする場合には、どのような商品が海外に目を向けているでしょうか。iDeCo用の取扱商品は金融機関によって異なりますので、ここでは最大手ネット証券であるSBI証券での取り扱いを例に、実際の商品を3商品紹介します。

経済規模に連動して投資成果を狙うには、インデックス(株価指数)投資を行うとよいです。インデックス投資はコストが安く投資対象となる国や地域の中での分散投資になります。そのためここではインデックスファンドを紹介します。記事下のリンクにはSBI証券ではなく、運用元のファンドのページにしていますので、商品選びの参考にしてください。

■ファンド1:DC外国株式インデックスファンド/三井住友トラスト・アセットマネジメント

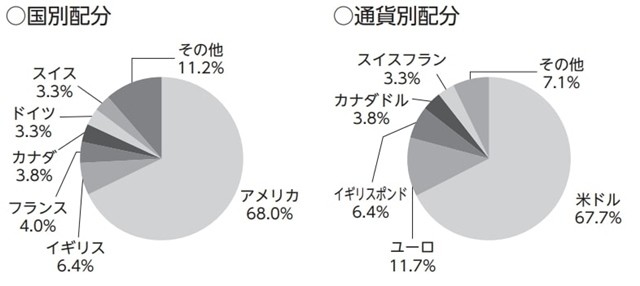

日本以外の世界主要国に投資をするインデックスファンドです。MSCIコクサイ・インデックス(配当込み、円換算ベース)というインデックスに連動するように設計されています。国や通貨別の運用資産配分は以下の通りで、アメリカを中心に先進国への投資が中心です。

-

DC外国株式インデックスファンドの資産配分(引用元:DC外国株式インデックスファンド運用報告書)

■ファンド2:菱UFJDC新興国株式インデックスファンド/三菱UFJ国際投信

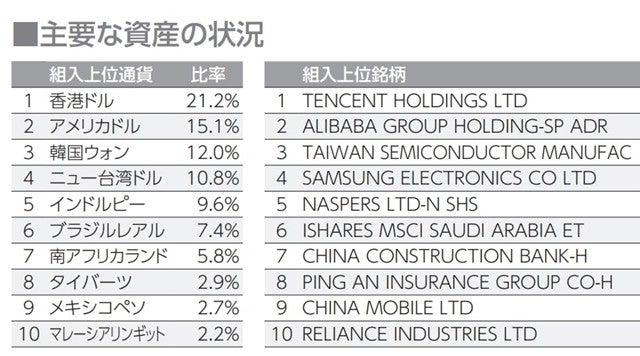

香港、韓国、台湾、インド、ブラジル、南アフリカといった国々への投資を行っているインデックスファンドです。MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)という新興国市場のインデックスに連動するように設計されています。米ドル建てで新興国の株式を購入していることもあり、アメリカドルの通貨比率が2位になっています。

-

三菱UFJDC新興国株式インデックスファンドの主な組み入れ通貨と銘柄の一覧(引用元:三菱UFJDC新興国株式インデックスファンド交付目論見書)

■ファンド3:SBI・全世界株式インデックス・ファンド/SBIアセットマネジメント

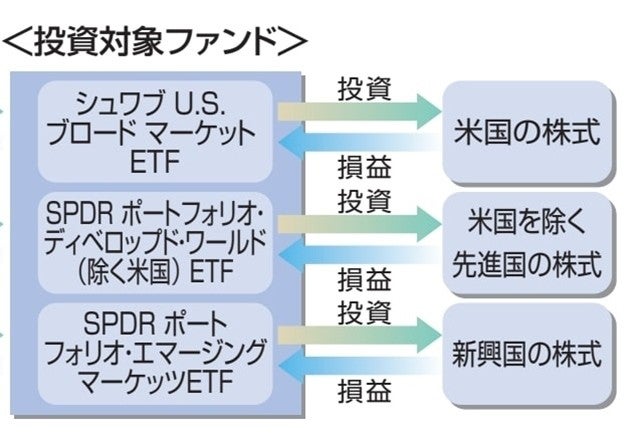

日本を含めた全世界を投資対象にしたインデックスファンド。FTSE グローバル・オールキャップ・インデックス(円換算ベース)というインデックスに連動するように設計され、世界中の大型株から小型株までが投資対象になっています。このファンドでは、下図の3つのETFを通じて世界への投資を行っています。

-

SBI・全世界株式インデックス・ファンドを通じて投資する3つのファンドと投資先の国・地域の関係(引用元:SBI・全世界株式インデックス・ファンド交付目論見書)

運用対象の資産配分は定期的に見直して運用成績を上げやすくしよう

本記事ではGDPの成長予測を基に、日本が停滞しているので海外への投資がよいのではとして話を進めてきました。

しかしあくまで予測の域をでません。未来永劫日本の経済規模が停滞し続け、世界の経済規模が成長するという保証はありません。iDeCoでの運用は長い付き合いになりますから、経済の動向を見て運用する商品を見直す必要があります。見直さないと損失が膨らむ一方の状態になりかねません。

最低でも年1回は、今の投資対象、投資比率で問題ないか見直すと良いでしょう。