任意保険はその名のとおり任意で加入する自動車保険です。入らなくても法的に罰せられることはありません。しかしいったん事故を起こすと自賠責だけではまかない切れないことがほとんどです。いまや「自動車保険」といえば任意保険のことを指すまでになっています。

ちなみに2006年3月末での任意保険の加入率は、一般的なクルマ(自家用乗用車、軽自動車、自家用貨物の合算)で約74%です。自家用乗用車に限れば80%以上と、非常に高い加入率になっています。しかし二輪車(原付除く)は約39%でしかありません。3台に1台強しか任意保険に入ってないわけで、非常に残念です(※いずれも損害保険料率算出機構のデータを元に算出 )。

リスク細分型保険

現在、自家用(普通/小型/軽4輪)乗用車、自家用(小型/軽4輪)貨物車の任意保険は「リスク細分型」が主流です。保険自由化以前より年齢やノンフリート等級などにより保険料が違っていました。年齢が高くなると事故を起こす可能性が下がるために保険料も安くなるという仕組みです。リスク細分型は、年齢や等級だけでなく、車種や走行距離、ABSの有無など多くの条件を考慮し、保険料を細かく分けていく手法です。保険自由化に前後して、外資系の保険会社がリスク細分型保険を始めましたが、今では国内資本の保険会社もほとんどはこれを取り入れています。

リスク細分型のメリットは、運転者によっては3~4割も保険料が安くなることです。たとえば週末しか運転しない、クルマはABSやエアバッグが付いたセダンタイプ、年齢は40歳以上、いままで無事故といった条件であれば、非常に安くなります。

しかし、その逆が問題になりつつあることも確かです。若い人や事故歴のある運転者の保険料の高騰です。20歳前後で初めてのクルマとなると、それだけで保険料が20万円前後、車両保険まで入れると50万円を超えることもあります。結局は任意保険に入れず、無保険(自賠責のみ)のクルマが街に氾濫することになります。これはとても恐ろしい状況です。

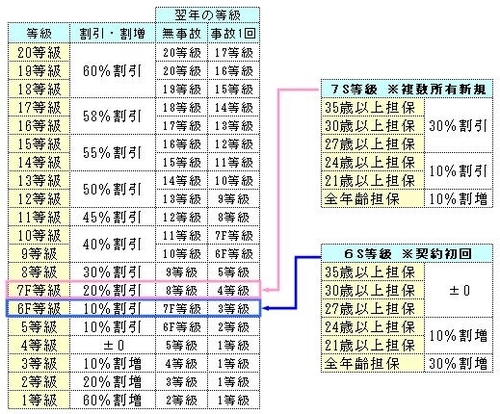

ノンフリート等級

ノンフリート等級とは保険料の割引率を決めたもので、1年間無事故であれば等級が上がり、保険料が安くなるという保険のシステムです。現在、等級は1等級から20等級まであり、数字の大きなほうが等級が上です。

1年間無事故(保険を使用しない)で過ごせば翌年は1等級上がります。一度保険を使うと3等級下がります。1年で2度保険を使えば6等級下がります。最高で20等級=60%割引きになりますので、保険料は半分以下になります(60%割引ではない保険会社もあります)。

初めて保険に加入する際は、「6S等級」といった他の等級が用意されています。これは担保年齢によって割引率が異なり、損保ジャパンの場合は21歳以上担保で10%割増になります。しかし1年無事故で過ごせば翌年は「7F等級」ですので20%割引き、つまり約3割も割引率が変化することになります。

複数所有新規割引(セカンドカー割引)があれば、2台め以降は等級が少し高い状態から始めることができます。ただし、すでに契約している保険の等級がある程度上がっていることが条件です(損保ジャパンの場合11等級以上)。

保険を使用した場合でも、それが火災・洪水・盗難などによる車両保険のみの請求であれば、等級は据え置かれます。また、人身傷害保険、搭乗者傷害保険、無保険車傷害のみの事故は、事故としてカウントしないことが多いようです。ノンフリート等級は、保険会社を変更してもそのまま引き継がれます。

表:ノンフリート等級

|

保険会社を選ぶ

リスク細分型保険は非常に条件が細かいため、一覧表から自分に当てはまる部分を探すといったことがまずできません。車種や年齢などこちらの条件を出し、保険会社ごとに見積りをもらう方法を取ります。保険料比較のWebサイトとして有名なのが「保険スクエア bang!」や「INSWEB」です。とりあえずこういったサイトで見積りを取ってみれば相場が分かります。もちろん見積りは無料です。

ただ、これらもすぐにWeb上で保険料がわかるわけではありません。ほとんどは後日郵便やメールで見積りが届くというスタイルです。保険は期日的な余裕をみて検討してください。

また、条件は非常に細分化されています。車検証や従来の保険証が手元にないと、まずすべての質問項目に答えられません。自分がどういった状況でクルマを使うか、各保険の限度額をどうするかなど、ある程度決めてから見積りを取るのがいいでしょう。以下に簡単なチェックリストを用意しました。参考にしてください。

数日後、見積りが届いたとします。では、その中でいちばん安い保険会社がベストなのでしょうか? これは難しいところです。保険を使うようなトラブルはそれほど頻繁にはありません。せいぜい数年に一度というところでしょう。であれば、そういったトラブルの際、力になってくれる保険会社がいいという考えもできます。実際、保険会社が投げやりで金だけ払ってあとは何もしないとか、事故の相手に連絡を取らず、不愉快にさせて話がこじれてしまったとか、保険会社に関係するトラブルは少なくありません。

ではどの保険会社が力になってくれるのでしょうか? 残念ながらそれは何とも判断できません。いい担当に当るかどうかで変わることもあります。ひとつ言えるのは、長く付き合っている保険会社はその客を無下にしません。近くに代理店があるとか、きっちり保険切れを連絡してくれるとか、きっかけはなんでもいいでしょう。長く付き合える保険会社や保険代理店を探すように心がけてください。

保険検討用チェックリスト| 項目 | ポイント | |

|---|---|---|

| 個人 | 免許証の色・次回更新日 | ゴールド免許であれば、保険料が安くなることも |

| クルマ | メーカー・車名 | グレードも確認しておきたい |

| 型式・製造番号 | 車検証に記載されている | |

| 初年度登録日・購入日 | 購入金額も控えておくといい | |

| エアバッグの有無 | 運転席、助手席、その他の座席など | |

| ABSの有無 | アンチロックブレーキのこと | |

| 横滑り防止装置の有無 | ESCと呼ばれることもある | |

| 衝突安全ボディ | 割引きの対象になることもある | |

| 環境適合車 | 割引きの対象になることもある | |

| 使用状況 | 主な使用目的 | 通勤、週末ドライブ、業務など |

| 年間走行距離 | 1000km単位で算出しておく | |

| 過去の事故回数 | 等級の下がる事故と下がらない事故がある | |

| 運転者 | 家族で運転する人 | 年齢も確認しておく |

| 家族外で運転する人 | 年齢も確認しておく | |

| 他車 | 他のクルマの所有 | 複数台割引の可能性もある |

| 125cc以下のバイクの所有 | ファミリーバイク特約が使用できる | |

| 所有外のクルマの運転 | 会社のクルマなどを運転するなら他車運転特約も検討 | |

| 現在の保険 | 保険満了日 | 満了の翌日から新しい保険をスタートさせたい |

| 保険会社・商品名 | 商品名は、会社によって異なる | |

| ノンフリート等級 | いわゆる等級。保険会社が替わっても引き継げる | |

| 家族限定 | 家族限定にしているか否か | |

| 年齢条件 | 全年齢/21歳以上/26歳以上/30歳以上など | |

| 対人賠償保険 | 無制限か、限度額をつけているか | |

| 対物賠償保険 | 無制限か、限度額をつけているか | |

| 車両保険 | 一般/車対車Aの違い、限度額、免責の有無など | |

| 搭乗者傷害保険 | 部位症状別払い/日数払いの違い、限度額など | |

| 人身傷害保険 | 限度額など | |

| 特約 | ファミリーバイク、弁護士費用、等級プロテクトなど | |

| 割引 | エアバッグ、ABSなど、ゴールド免許など | |