英IHS Markit主催の「ディスプレイ産業フォーラム2018」が1月25~26日にかけて開催され、同社のそれぞれの分野のアナリストが、ディスプレイ市場およびディスプレイを搭載した最終製品市場の2017年の振り返りと2018年以降の動向予測を語った。今後のディスプレイ産業はどうなるのか、分野別に紹介していく。

-

ディスプレイ産業フォーラム2018の会場風景

ディスプレイ産業の概観

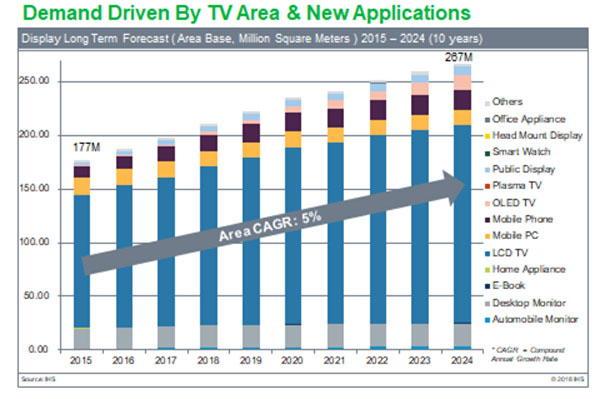

台湾駐在のDavid Hsiehシニア・ディレクターによると、世界のディスプレイ産業は、2024年に向けて、面積ベースで今後、年平均5%で成長すると予測されるという。出荷面積は、画面サイズの大きな大型テレビ用パネルが支配的であるが、出荷量の増加は、サッカーW杯や五輪などのスポーツイベントによって支えられている。また、2010年に買い替えのピークを打ったテレビが再び買い替え時期を迎えており、今後、49型以上の大型画面の需要が増していく。さらに、65型以上の大型画面の需要も増加傾向にあるという。

-

世界のディスプレイ産業におけるパネルの応用分野別面積出荷量予測(単位:百万平方メートル)。2016年までは実績、2017年以降は予測 (出所:IHS Markit)

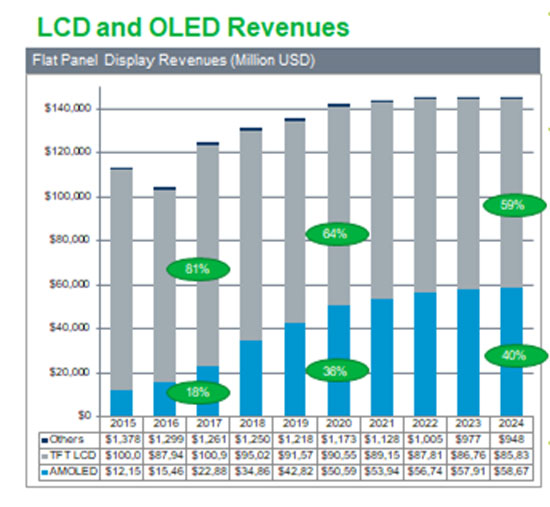

一方の金額ベースでは今後、中国でのパネル供給過剰により価格の低下が見込まれるため、2020年代に1400億ドルをちょっと超えたところで飽和するという見通しだ。LCDとOLED(有機EL)の比率は、2017年には81%:18%であったが、2024年には59%:40%(詳細は以下の同社資料を参照)と有機ELの比率が増えていくことが予測されている。

-

LCDと有機ELおよびその他のディスプレイの世界市場における売上高の推移予測(単位:百万ドル) (出所:IHS Markit)

中国でのパネル生産が急増し始めており、2022年には、中国勢のシェアがLCDで44%、有機ELで25%を占める見込みである。とくに、中国BOEの生産能力拡大は目覚ましく、2019年に韓国LG Displayを追い抜いて世界最大のLCDサプライヤに躍り出る見通しだ。また、スマートフォン(スマホ)向け有機ELでもBOEは2020年には韓国Samsung Displayに次ぐ2位のサプライヤに成長するが、それでも首位のSamsungとは面積ベースの生産量で3倍以上の差があり、Samsungの寡占状態は当分続くという。

ちなみに2018年秋に発売されるであろうiPhoneの新モデルに採用されるパネルは、5.8型有機EL、6.5型有機EL、6.1型TFT-LCDの3種類と予測されている。2017年は、LCD2機種、有機EL1機種であったが、2018年はこれが逆転することとなる読みだが、価格に敏感なユーザも少なくないため、3機種すべてが有機ELになることはないだろうという理由である。

スマホ用の有機ELパネルは、LCDパネル同様に供給過剰な状態にあり、パネル価格は、2018年の間に2~3割値下がりする可能性があるという。また、それに併せるようにスマホの有機EL搭載率(数量ベース)は2017年の24%から上昇トレンドとなり、2022年には43%まで増加するとしている。

(次回は2月5日に掲載します)