英IHS Markit主催の「IoT/5G産業分析セミナー」で、同社テクノロジー・メディア・テレコム部門ディレクターの南川明氏は、自動車の電動化やそれに関連した中国のIoT政策について講演した。

講演中のIHS Markitディレクターの南川明氏 (提供:IHS Markit)

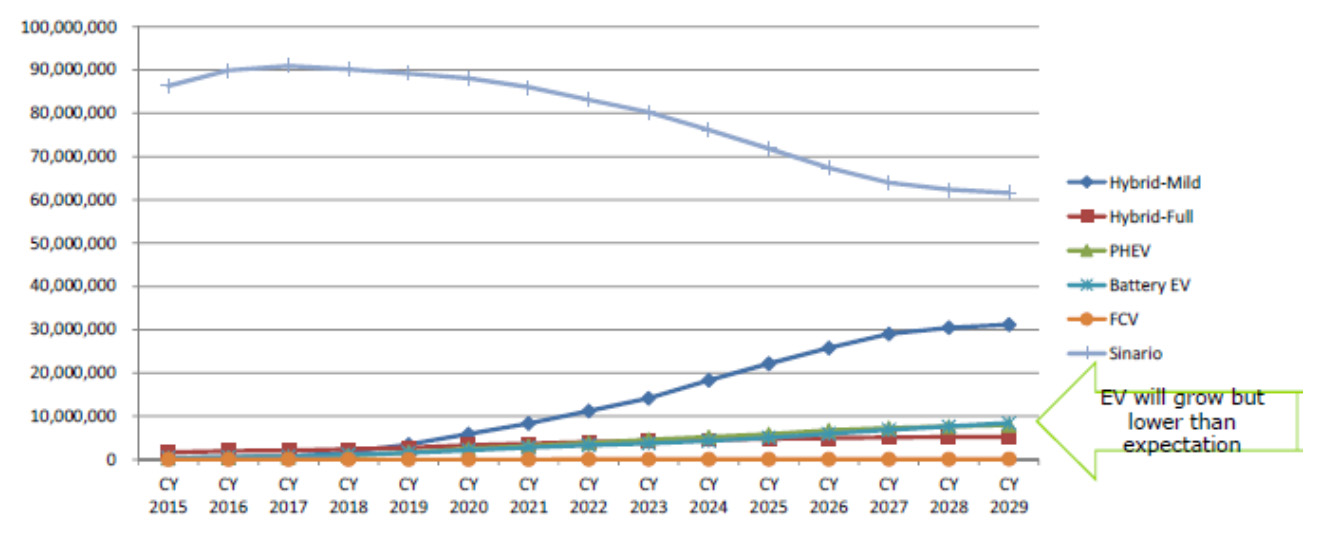

南川氏は、今後のEV動向に関して、「欧州や中国を中心に世界的にEVに注目が集まっているが、今後しばらくはハイブリッド(フルハイブリッドではなくマイルドハイブリッド)が主流になるとIHS Markitは見ている。EVが広く普及するには電力問題を解決しなければ無理である。特に日本の場合は、電力問題がネックになる。例えば、日産リーフの大容量モデルは、30kWhのバッテリーを搭載している。一般家庭では、比較的大きな電力で10時間充電しなければならず、深夜電力利用の安価プランにでも加入していないと光熱費がかさむ。EVシフトを推し進めるなら、充電に膨大な電力を要するということになる。日本の自動車8000万台の半分がEVになると仮定すると、原発3基分の電力が必要だ。現状のまま、EV化すれば町中で停電が起きることになる。将来的には、EVの充電だけで世界の電力の15%を消費するともいわれる」と述べた。

しかし、中国だけは例外で、今後、EV化が急速に進むとの見方を示す。「中国には、電力問題はなく、国策として、EVを推進する。中国は現状、発電量の60%を石炭火力に頼っている。電池の生産も含めたCO2排出量を考えればEVよりもハイブリッド車のほうがトータル排出量を少なくできるが、中国の自動車メーカーはハイブリッド技術では日本メーカーに勝てないため、EVを推す。原発をさらに50基建設する計画があるから、中国では電力問題は生じない。ガソリン車の部品点数3万点をEVは2万点に減らせる。EVへの参入障壁は低くなるので、中国は一気にEV化してゲームチェンジャーとなり自国の自動車産業を世界レベルに高めようとしている」と中国が国策としてEV化を実現しいる点を強調した。

-

全自動車集荷台数およびハイブリッド車や電気自動車(EV)の出荷台数の推移予測。EVは成長するが成長率は以前の予想よりはるかに小さいとIHSは見ている (出所:IHS Markit)

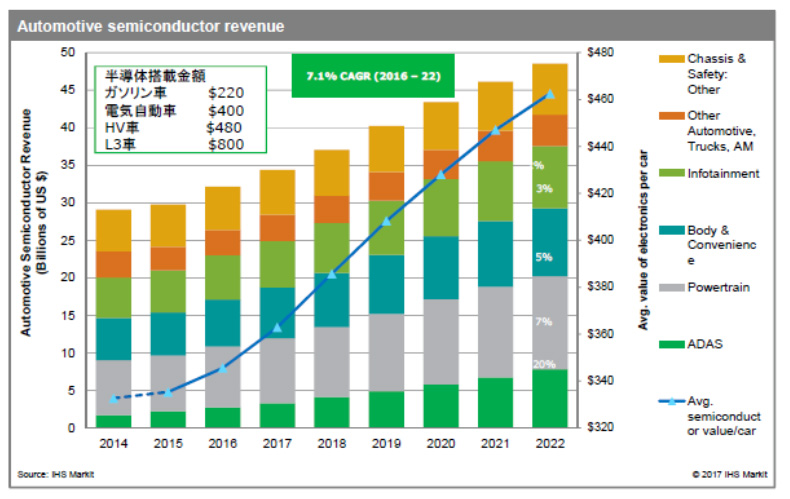

自動運転に関して、南川氏は、「車載半導体の消費量は、EVよりは自動運転のほうがはるかに大きい」と指摘した。現行のガソリン車一台当たりの搭載半導体の平均金額は220ドル程度だが、EVでは400ドル、HVでは480ドル、レベル3の自動運転車(例えばAudi)は800ドル、レベル4以上では1000ドルを超える。今後、シェアカーが導入されて自動車台数を経るとしても、一台当たりの半導体搭載額は増えるので、車載半導体販売額は増え続け、2022年までの年平均成長率は7.1%と予測している。

-

世界車載半導体売上高(棒グラフ、左軸、単位:10億ドル)と自動車一台当たりの半導体搭載額(折れ線グラフ、右軸、単位:ドル)の今後の2016年までに実績と2017年以降の推移予測 (出所:IHS Markit)

南川氏は、IoTに関しては、「今後の世界の3大問題は、人口増加、高齢化、都市化であり、これらによって生じるエネルギー不足、水、食糧不足、交通渋滞、医療不足、環境変化などの問題を解決してくれるのがIoTに基づくスマート社会である。IoTはエネルギーを効率的に使用し、使用量を削減するツールになる」と述べ、特に、中国はIoTを活用してスマート国家にならないと国家が崩壊の危機に瀕するので、真剣にIoTに取り組まざるを得ない」との見解を示した。

南川氏は、その背景にある中国事情について、「中国は、近年、世界一になるという野望を隠さなくなり、『2049年に世界No.1』を目指し、これに向けた政策を打ち始めた。これまでは世界の工場として製品を輸出して外貨を稼いできたが、人件費の高騰で競争力を失った。国内では、米国が過去百年間で使用した量のセメントを2013~2015年のわずか3年で使い、道路や鉄道、橋梁といったインフラを相次いで整備、GDPの押し上げを図ってきたものの、今はほとんど赤字で利益を稼げていない。このため、今後はスマートファクトリやスマートシティ、EVと自動運転といったプロジェクトに取り組み、これをプロジェクトごと輸出して外貨を稼ぐモデルを推し進めることになろう。この輸出ルートになるのが『一帯一路』である。中国は、中国版インダストリー4.0といわれる製造業発展政策『中国製造2025』を策定し、IoT先進国として、国際競争力を備えた多国籍企業を多数輩出しようとしている」と解説した。

また、中国の描く将来のロードマップについては、「2020年までに5Gのインフラ整備を進める。次いで、2025年までにEV化による自動運転を実現し、2030年にはスマートシティでゼロエミッションの達成を目指す。これと並行してスマートフォンによる決済システムやライドシェアなどのサービス拡充、IoTインフラを支える半導体産業の育成・振興にも取り組む。新しいテーマに積極果敢に挑戦し、製造強国になるつもりだろう」と述べた。

なお同氏は、最後に中国におけるNANDの生産計画についても触れ、XMC/長江ストレージによる3D NANDの本格的な生産が始まるのは2019年以降だが、世界のMAND需給バランスに影響を与えるようになるのは2020年以降との見方を示した。また、中国での3D NAND量産が成功すれば、2021年以降は過剰生産となるため、中国の半導体投資動向を監視する必要が出てくる。もしも成功しなければ今後ともNAND供給不足状態が続く可能性が高いとも述べていた。

(次回は1月17日に掲載します)