グローバルエレクトロニクスサプライチェーンの業界団体「SEMI」が、2024年に向けた300mmファブの動向予測を発表した。

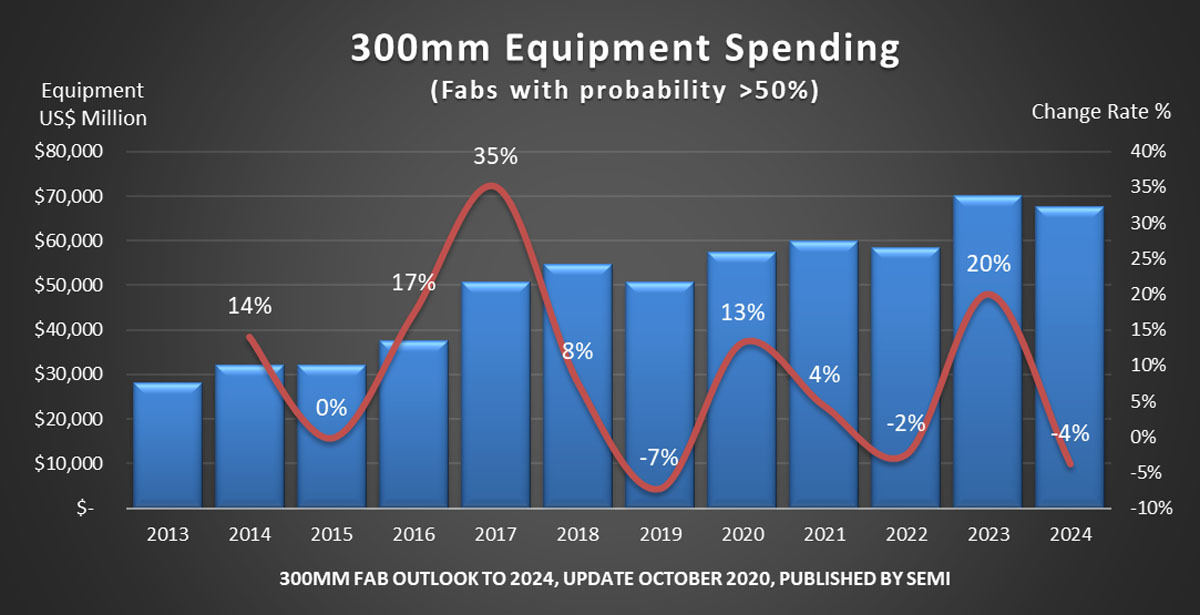

それによると、2020年の300mmファブへの設備投資は、前年比13%増となり、2018年に記録した過去最高を上回る見込みだが、2021年には同4%増とさらに更新するほか、2023年にも前年比20%増となる700億ドルへと到達する見込みだという。

新型コロナウイルスの感染拡大は世界的なデジタル化を加速させたが、その結果、半導体需要も増加。ファブに対する設備投資の増加を呼び起こし、その勢いは2021年まで続くと予想されている。この成長を後押ししているのは主に、クラウド、サーバ、ノートPC、ゲーム機、ヘルスケアなどの分野の需要の増加で、これに加え、従来からの5G、IoT、自動車、AI、機械学習などといった新興分野も設備投資の牽引役となっている。

SEMIでは2021年も緩やかな成長を予測しているが、2022年はシリコンサイクルを踏まえ緩やかな減速とし、その後の2023年に前年比20%増の700億ドルへと躍進、その反動で2024年にはマイナス成長と予測している。

-

2013年から2024年までの300mmファブ向け製造装置の販売額推移(予測)。今後の建設確率が5割を超えるファブの設備投資が集計対象 (出所:SEMI、2020年10月更新)

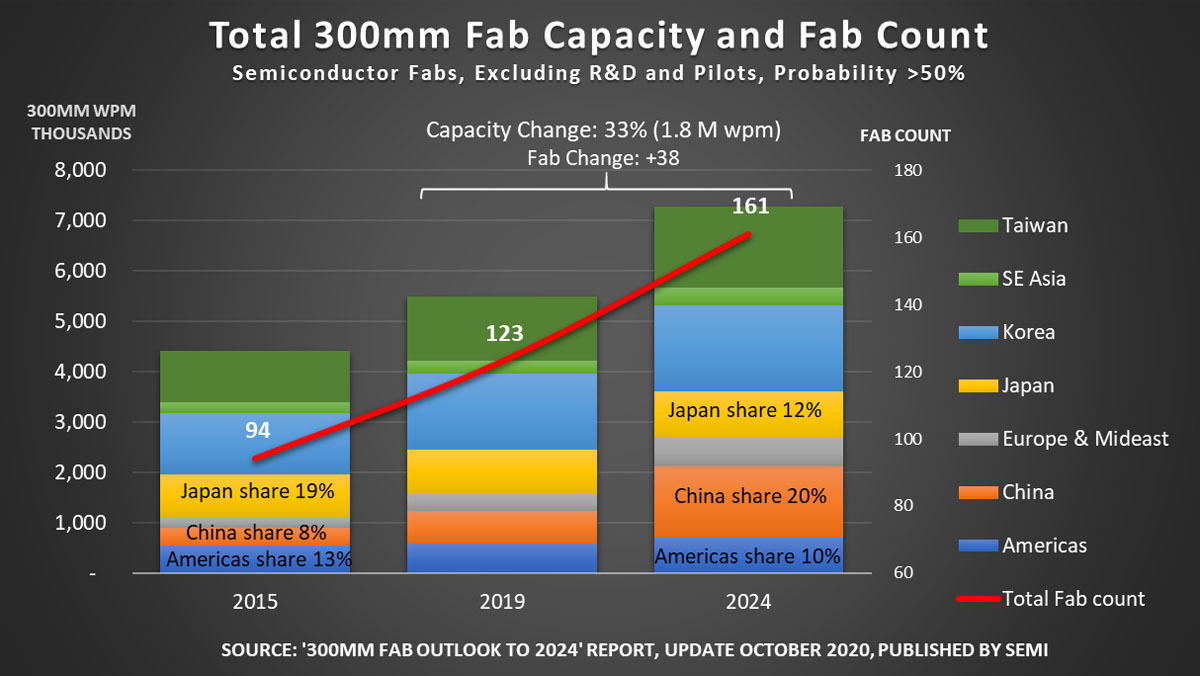

2024年までに38の300mmファブが新設される

SEMIの10月時点の調査によると、半導体300mmファブの数は、2020年から2024年にかけて少なくとも38増える(この内、台湾が11、中国が8)と予測されており、これにより2024年には161に達するとされる。この数字は、建設確率が50%未満やうわさ段階のファブは除外した手堅い数字だとSEMIは説明している。この間、300mmウェハの生産能力は月産で約180万枚増加され、合計700万枚/月に達すると予測されている。

-

2015年、2019年、2024年における300mmファブ生産能力の国・地域別内訳とファブ数 (出所:SEMI、2020年10月更新)

年々存在感を増す中国の300mm生産能力は2015年の世界シェア8%から2024年には20%に拡大し、その規模は月産150万枚となる見込みだという。ただし、その成長の大半はSamsungや台湾ファウンドリなどの外資系企業だと見られている。一方の日本の300mm生産能力は2015年の19%から2024年には12%へと減少するほか、米州も2015年の13%から2024年には10%へと減少する見込みだという。

同期間の設備投資額を地域別に見ると、韓国が150億ドル~190億ドル、台湾が140億ドル~170億ドル、中国が110億~130億ドルと3つの地域が大半を占める。とはいえ、投資額が少ない地域でも2020年から2024年にかけて投資が急増する見込みで、欧州/中東が164%という高い伸びが期待されるほか、東南アジアが59%、南北アメリカが35%、日本が20%となっている。

また、同期間のデバイス別設備投資額を見ると、その大部分がメモリであり、同カテゴリの設備投資額は2020年から2023年にかけて前年比1桁%の成長を続けた後、2024年に同10%増と予測されている。加えて、ロジック/MPUが堅調に成長するほか、パワーデバイスも200mmから300mmへの移行が進むことが期待されており、ファブへの投資が急増することが見込まれるとしている。