2015年から相続税の基礎控除額が改正され、大幅に引き下げられました。これによってより多くの人が相続税の課税対象となり、その節税対策として「生前贈与」が注目されるようになりました。そもそも生前贈与とは何なのか、どのように行えばよいのか、知っておきたい生前贈与の知識と賢い節税方法をお伝えしていきます。

贈与税が非課税となる「住宅取得等資金の特例」とは

これまでの連載では、生前贈与の種類や非課税となる上限金額などについて紹介してきました。ここからは、具体的な贈与の方法について説明していきましょう。今回は「住宅取得等資金」という形での贈与です。

「現金」を生前贈与(以下贈与と称します)すると贈与税が課税されます。しかし、マイホームの新築や購入のための「住宅取得資金」を贈与した場合、一定要件を満たせば、贈与税が限度額まで非課税となる特例があります。

これが「住宅取得等資金の贈与税の非課税」の特例(以下住宅取得等資金の特例と称します)です。使い道が限定され、対象者限定などの要件が厳密ですが、とてもメリットの大きい制度なのでしっかりと適用要件を確認しておくことが大切です。

「住宅取得等資金の特例」を受けるための条件

この非課税措置である特例の適用を受けるためには、対象者は下記の要件を満たす必要があります。

・贈与を受ける側(もらう人)が贈与年の1月1日時点で20歳以上であること

・贈与を受ける側(もらう人)の贈与年の所得税に係る合計所得金額が2,000万円以下であること

・贈与をする側(あげる人)が、直系尊属(父母、祖父母)であること(年齢要件なし)

親から子、祖父母から孫へと対象者が直系尊属に限定されているため、配偶者の父母からの贈与はこの特例を使うことはできません。 対象者以外に気をつけたいのは、あくまでも、住宅取得するための資金の贈与であることが大前提です。両親が居住しているマイホームや土地、建物など「現物」での贈与は対象外になります。住宅ローンを返済するための資金贈与も対象外になるため、注意が必要です。

また、贈与資金は住宅のみに限定されており、下記の住宅要件も満たす必要があります。

・日本国内の家屋であること

・床面積50平方メートル以上240平方メートル以下(1/2が居住用であること)

・新築住宅、中古住宅、増改築(一部条件あり)も対象

・中古住宅の場合は、耐火建築物は築25年以内、耐火建築物以外は築20年以内のものに限る

非課税の限度額は住宅の種類などで異なる

さらに非課税の限度額は、住宅用家屋の契約締結日、住宅の種類などによって異なります。以下が詳細です。

-

非課税の限度額

ロの図のように、建物にかかる消費税が10%だった場合、省エネ住宅等でなければ、2,500万円まで非課税で贈与することができます。2021年4月1日~2021年12月31日までの契約であれば、700万円、省エネ住宅であれば1,200万円です。マイホーム購入の頭金にあてるにはちょうどいい額といえます。子育て世代の子どもに贈与してあげれば、喜ばれること間違いなしなのではないでしょうか。

気をつけたいのは、家屋の売主が個人など、宅建業者のような課税事業者以外の場合、消費税がかからないため、省エネ住宅でなければ300万円が非課税限度額となります(図イの2021年4月1日~2021年12月31日までの契約の場合)。

このように、家屋の契約締結日、家屋の種類、売主によって非課税限度額が異なるため、覚えておきたいですね。

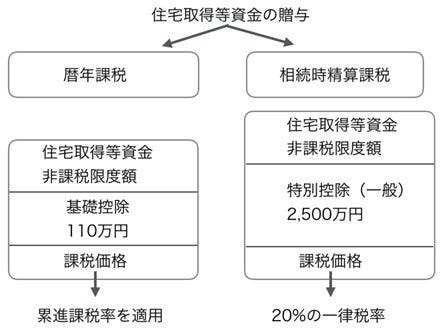

暦年課税や相続時精算課税制度と併用できる

贈与税の申請する際には暦年課税、相続時精算課税のいずれかの課税方法を自分で選ぶことができますが、どちらとも「住宅取得等資金の特例」を併用できます。

例えば暦年課税の場合、一般住宅の場合は、基礎控除110万円+非課税分2,500万円=2,610万円まで非課税となります。また、耐震住宅やエコ住宅の場合は、最大3,110万円まで非課税となります。

相続時精算課税も同様で、特別基礎控除2,500万円分にプラスされる形で非課税となります。ただし、相続時精算課税制度を利用して贈与された金額は、相続時発生時に相続財産として加算され、相続税が課税されます。このため、元々相続する財産を子や孫の住宅取得のタイミングに合わせて、前倒しで遺産相続できる制度と考えることもできます。

-

併用のイメージ

もし住宅資金を援助するタイミングで使える特例がない場合には、こうした相続時精算課税制度があるということを念頭に置いておきましょう。相続税そのものには縁がなさそうでも、こんな制度を知っておくだけで節税につながる可能性があるのです。

「住宅取得等資金の特例」を活用しようと思ったら?

この特例は適用要件だけでなくタイミングも大切です。

-

特例適用のためのスケジュール

上の図は、特例が適用するためのスケジュールを時系列に図式化したものです。

「いつ贈与を行うのか」「いつ居住するのか」「いつ贈与税を申請するのか」この3つのタイミングを間違えてしまうと適用を受けることができなくなるため、実行する前にしっかり確認して、後から後悔することがないよう計画的に行うことが大切です。