連載『経済ニュースの"ここがツボ"』では、日本経済新聞記者、編集委員を経てテレビ東京経済部長、テレビ東京アメリカ社長などを歴任、「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーとして活躍、現在大阪経済大学客員教授の岡田 晃(おかだ あきら)氏が、旬の経済ニュースを解説しながら、「経済ニュースを見る視点」を皆さんとともに考えていきます。

揺れる世界の株式・為替市場、FRBの利上げ前倒し観測が強まる

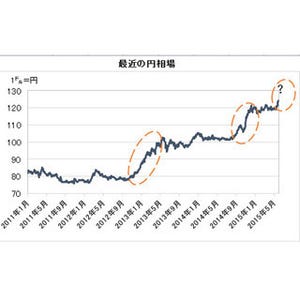

米国の利上げを巡って世界の株式や為替市場が揺れています。今週に入って欧米や日本の株価が下落し、為替はいったん1ドル=125円台まで円安が進んだあと、一時は123円台まで円高に振れる展開となっています(9日夜現在)。いったい何が起きているのでしょうか。

きっかけとなったのは、6月5日(金)の日本時間夜に発表された5月の米雇用統計でした。景気の動向を敏感に反映する非農業部門雇用者数は28万人増となり、市場の予想(22万人程度)を上回りました。この数字は昨年12月以来の高水準です。米国の景気は今年に入ってもたつきを見せていましたが、その原因は冬場の大寒波や西海岸の港湾ストの影響など一時的なものだったようで、5月の雇用統計の結果は景気回復の基調に変化がないことを示しました。

しかしこれなら「グッド・ニュース」のはずです。ではなぜ株価が下落したのでしょうか。その理由は、FRB(米連邦準備理事会)が利上げを前倒しするのではないかとの観測が強まったためです。

米国の中央銀行であるFRBの金融政策は今、大きな曲がり角に立っています。通常、どの国の中央銀行も景気が悪くなると政策金利を引き下げ(利下げ)、企業や個人が低い金利で融資を受けられるようにして景気をテコ入れします。これを金融緩和と言います。

少しさかのぼりますと、FRBはリーマン・ショックによる大不況に対応するため連続利下げを実施し、ついに政策金利をゼロ近辺まで引き下げました。つまりそれ以上は金利を下げられない状態まで金融緩和したのです。それでも景気悪化は収まりません。そこでFRBは量的緩和に踏み切りました。FRBが民間銀行を通じて世の中に供給するおカネの量を増やそうというものです。量的緩和は3度にわたり実施されました。これをQE1、QE2、QE3と呼んでいます。

|

その結果、米国の景気は回復し、株価も史上最高値更新を続けるほどになりましたので、FRBは2014年から量的緩和を段階的に縮小し、ついに同年10月に量的緩和を終了しました。そうなると、次のテーマは「ゼロ金利解除」、つまり利上げです。現時点ではまだゼロ金利であり基本的には緩和的な金融政策が続いているわけですが、利上げとなると、「金融引き締め」に転換することになります。

景気が良くなったのですから、FRBが利上げするのは自然なことなのですが、金融引き締めは世の中のおカネを吸い上げることを意味し、貸出金利が上昇するなど短期的には景気を冷やす効果があります。そのため株式市場では利上げはマイナス材料と受け取られ株価が下落することが多いのです。

米国が利上げすれば、その影響は米国だけにとどまりません。これまで米国の量的緩和によって供給された大量のおカネが世界中に広がり、欧米や日本、新興国の株式市場などに流れ込んでいました。したがって利上げによってそれらのおカネも減るとの懸念が、各国の株価下落の一因となったのです。

FRBがいつ利上げするか、実は誰にもわからない

しかも厄介なのが、FRBがいつ利上げするか実は誰にもわからないことです。FRBのイエレン議長は「年内のどこかで利上げを開始するのが適当」と発言していますが、具体的な利上げの時期については「データ次第」と強調しています。つまり、刻々と変わる経済情勢をよく分析して決めるということです。

ところがその経済情勢が問題なのです。米国の景気回復の足取りは一定ではありません。昨年末頃までは景気回復が比較的順調に見えたため、「利上げは早ければ2015年春」との見方が強まりました。しかし今年に入ると、前述のように大寒波や港湾ストの影響で各種の経済データが停滞したため、「利上げは6月」「9月が有力」いや「12月」、さらには「来年にずれ込む」などと、予想はどんどん後にずれる傾向を見せていました。それが今回の雇用統計が良かったことで、一転して前倒しとの観測が強まったというわけです。

現時点であえて予想するなら「9月」の可能性が最も高い

もちろん、利上げは雇用統計だけで決められるわけではなく、消費から生産、設備投資、雇用など幅広い分野のデータをもとに総合的に決められるものです。最近は雇用統計以外でも徐々に回復持続を示す指標が増えているようなので、現時点であえて予想するなら「9月」の可能性が最も高いと見ています。しかしそれも、イエレン議長が言うように「今後のデータ次第」であることは言うまでもありません。今後、各種の経済データが発表されるたびに市場も一喜一憂する展開が続くことになりそうです。

ちなみに、FRBは金融政策を決定する会合(FOMC)を1か月半に一度のペースで開いていますが、会合後に議長が記者会見するのは原則として1回おきで、それが3月、6月、9月の会合時となります。利上げなどの重要な政策変更を決定するなら、議長が記者会見する会合だろうというのが9月説などの根拠です。

日本にとって影響の大きいのが為替市場

実はもう一つ、特に日本にとって影響の大きいのが為替市場です。今回の雇用統計が良かったことで、いったん円安が加速しました。これは、米国の利上げ前倒し観測によって、米国の金利上昇→ドル買いの流れが強まったためです。通常、おカネは金利の低い国から高い国に集まりますから、米が利上げで日本は緩和継続なら、円からドルにおカネが流れやすくなります。つまり円安・ドル高となるわけです。これが一時、1ドル=125円台まで円安となった背景です。

しかし、その一方で前述のように米国などの株価は下落しました。そうなると米国など海外のヘッジファンドなど大口投資家はリスクを避けるためリスクの低い安全資産に資金を移します。そのような行動を「リスク・オフ」と呼んでいますが、通貨の中では円は安全資産の一つとみなされていますので、リスク・オフになると円高になる傾向があります。そのため、今回はいったん円安になった後、123円台まで円高に振れたのです。これが日本株の下落要因としてさらに加わった形です。

米国の景気が良くなっていることは、本来「プラス」

こうしてみると、米国の利上げは何となく「マイナス」と感じる人が多いかもしれません。確かに短期的にはそれは否定できません。しかしよく考えてみれば、FRBが利上げするということは、それだけ米国の景気が良くなっているからで、そのことは日本にとっても世界にとっても本来「プラス」なのです。

|

|

この観点からFRBの基本的なスタンスについても触れておきたいと思います。

現在のイエレン議長はもともと雇用問題を専門とする学者で、雇用の増大を重視する立場です。それもあってどちらかと言えば利上げには慎重な考えの持ち主です。過去には日本などで景気回復が不十分な情勢にもかかわらず利上げしたため、再び景気が失速したという苦い実例もあり、FRBはそれらもよく研究しています。こうした点から見て、FRBは従来から利上げを急がない姿勢を見せています。そのFRB議長が時期はともかく「利上げ」に言及していることは、米国の景気回復という流れが着実なことの裏返しだと言えるでしょう。

このように、短期的な動きだけでなく、大きな流れ、言葉を換えれば中長期の視点をしっかりと忘れずにニュースを見ていきましょう。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。

![]()