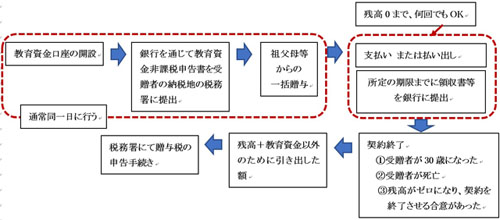

教育資金贈与の特例

平成25年4月1日から平成31年3月31日までに、30歳未満の方が教育資金に充てるため、金融機関との一定の契約に基づき、受贈者の直系尊属からの下記の(1)から(3)までのケースで信託受益権または金銭などの価格のうち、1,500万円までの金額に相当する部分については、金融機関などを経由して教育資金非課税申告書を提出することにより、贈与税が非課税となります。

(1)信託受益権を付与された場合

(2)書面による贈与により取得した金銭を銀行などに預け入れした場合

(3)書面による贈与により取得した金銭などで、証券会社などで有価証券を購入した場合

-

教育資金贈与の特例

結婚・子育て資金の贈与の特例

平成31年3月31日までに、20歳以上50歳未満の者が結婚・子育て資金に充てるために、金融機関との一定の契約に基づき、受贈者の直系尊属からの下記の(1)から(3)までのケースで信託受益権または金銭のの価格のうち、1,000万円までの金額に相当する部分については、金融機関などを経由して結婚・子育て資金非課税申告書を提出することにより、贈与税が非課税となります。流れは教育資金贈与の特例と同じです。

(1)信託受益権を付与された場合

(2)書面による贈与により取得した金銭を銀行などに預け入れした場合

(3)書面による贈与により取得した金銭などで、証券会社などで有価証券を購入した場合

「人生設計」を大切にしてください

前回で、贈与の特例に対する政府の意図について書きました。社会の活性化は望ましいことには違いありませんが、学業を終えて社会に出た人間が、大枚の贈与を期待する生活設計は好ましくありません。

それでも、いずれ遺産として受け取る財産であれば、本当に必要なときに受け取ったほうがよいでしょう。人生は何があるかわかりません。そうしたリスクは起きてしまってからよりは、未然に予防するほうがはるかに簡単で費用も少なくてすみます。将来のリスクを予測するためには、しっかりした人生設計が必要です。それがあってこそ、特例も有効に生かせるというものです。

今までの業務の中で「若くして財産を相続したケース」「初めから親から住まいを提供されているケース」「特例を利用して多額の贈与を受けたケース」などの事例を振り返ってみると、あまり望ましい結果と思うことは少ないのが実情です。

当時はまだファイナンシャル・プランニングが認知されていず、「人生設計」の具体的手法に触れる機会がなかったので、致し方がなかったと思いますが、「贈与を受ける」には「人生設計」が不可欠なのを実感しています。

■ 筆者プロフィール: 佐藤章子

|

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。