セレクトラ・ジャパンが運営するオンラインメディア「スマートマネーライフ」では、過去5年間に子どもの学費のために奨学金・ローンを含め「お金を借りたこと」のある200名を対象に、独自のアンケート調査を実施した。以下は同メディアによる、その調査結果の発表となっている。

学費のためにお金を借りた人のうち7割が返済を負担に感じていることが明らかとなり、奨学金だけでは足りず、民間のローンを併用している人がいることもわかった。

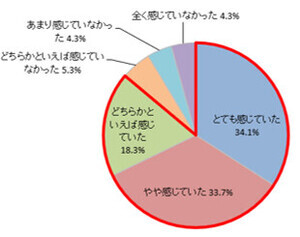

奨学金・ローンの返済 - 負担度はどのくらいか? 7割が「返済に負担を感じている」

奨学金・ローンの種類を問わず、学費のためにお金を借りた人がどの程度返済に負担を感じているかを調査した。

「非常に負担を感じている」・・・30%

「負担を感じている」・・・39%

負担の度合いに違いはあるものの、全体の約7割が返済を負担に感じていることがわかった。

負担に感じている人たちの声

学費の返済を「非常に負担に感じている」「負担に感じている」と回答した人を対象に、具体的にどのような点で負担を感じているかを自由回答で聞いた。

いずれの回答も、返済に対する負担感や不安が切実に表れている。

返済そのものを負担に感じている声

・返済額は少ないが、返済期間が長く困っている。

(東京都、56歳・男性・会社員、借入額:200万~300万円未満、世帯年収:500万〜600万未満)

・銀行のローンは最初の数年間は利息のみの返済だったが、卒業後に元本の返済が始まり、大変になった。

(神奈川県、62歳・男性・会社員、借入額:300万~400万円未満、世帯年収:1,200万〜1,500万未満)

物価高・税金の影響による負担

・金利が高くなり、物価が上がったにもかかわらず給料は上がらず、むしろ税金や社会保険料が増えて収入が減り、生活が苦しい。

(宮城県、56歳・男性・会社員、借入額:50万~100万円未満、世帯年収:600万〜700万未満)

・増税が続き、負担が大きい。

(大阪府、49歳・男性・会社員、借入額:50万円未満、世帯年収:500万〜600万未満)

・収入の減少と物価の上昇により、老後資金を貯められないことが不安。

(兵庫県、64歳・男性・会社員、借入額:50万~100万円未満、世帯年収:800万〜900万未満)

精神的な負担

・一定期間、返済を繰り返さなければならないことが精神的に負担である。生活費がその分減るため、楽しさが半減する。

(兵庫県、65歳・男性・会社員、借入額:100万~200万円未満、世帯年収:500万〜600万未満)

子どもの学費のためにお金を借りた人が感じたこと・思ったことトップ8

子どもの学費のためにお金を借りた方に、その経験を通して、思っていること、後悔していることなどについて聞いた。

「早めに準備をしておけば良かった」、という回答が最も多く1位、続いて、2位は「 もっと貯金しておけば良かったと思う」、そして3位は、「そもそも学費が高すぎるという意見」となった。

他にも、投資などすればよかった、学資保険を使えば良かったといった 資産運用に関する意見も見られた。

また、「家族でもっと話し合えば良かった」や「FPなど専門家へ相談すれば良かった」というような相談方法や情報収集に関して後悔している声も少なからず見受けられ、 学資保険を利用すれば良かったという声もあった。

進学のためのお金はどこから借りた? - 奨学金だけではなく、民間のローンも併用する家庭もあり

学費のためにどこからお金を借りたのか、借入先に関するアンケート結果を見ると、やはり、一番多い借入先は、無利子の日本学生支援機構(JASSO)の提供する第ー種奨学金で74人、続いて、同じく日本学生支援機構(JASSO)の提供する有利子の奨学金で、57人という結果となった。

一方で、奨学金に加え、 民間の教育ローンの利用もしている人が一定数いることがわかった。

学費のためにお金を借りるならば、まずは「日本学生支援機構の奨学金」

日本学生支援機構(JASSO)が提供する奨学金には、無利子のものがあるほか、有利子のものでも民間のローンより金利が低く設定されている。

このため、学費のためにお金を借りる必要がある場合、日本学生支援機構(JASSO)の奨学金が最も合理的な選択といえる(名義は学生本人となる)。

続いて金利が低いのは、日本政策金融公庫が提供する国の教育ローンとなっている。利息を抑えたい場合は、上記の順番で借入を検討することが推奨されるだろう。

なぜ民間のローンも利用したのか?

民間のローンを利用した人(200名中41名)を対象に、なぜ民間のローンも利用したのか、その理由を調査した。

最も多かった理由は、「貸与奨学金・公的な教育ローンだけでは足りなかったから」である。

学費は奨学金や公的な制度で賄う予定だったものの、それだけでは不足し、やむを得ず民間のローンを利用したケースが多いことがわかった。

一方で、「奨学金を知らなかった」「奨学金は手続きが面倒そうだから利用しなかった」という意見もあった。

奨学金には、成績や収入の条件を満たせば無利子のものもあり、有利子でも民間ローンより金利が低い。そのため、奨学金を利用すべきだろう。

学費・教育費のための民間ローン利用について

実際に、奨学金だけでなく、銀行などの民間のローンを利用した人は、どのようにローン会社を選んだのか?

アンケート回答者200名のうち、民間のローンを利用した41名を対象に、民間ローンの選び方や申し込みについて調査を行った。

以下、その調査結果を紹介する。

どうやってローンを選んだのか?誰に相談したのか?

「自分たちで調べた」「銀行の窓口で相談した」と答えた人が最も多かった。

一方で、FP(ファイナンシャルプランナー)を利用した人も一定数いたことは興味深い。

近年、FPの知名度が上がっており、専門家に相談する意識が高まっていると考えられる。

FPの相談窓口には、保険会社などが運営する無料のものがあるほか、もちろん有料で相談を行っているケースもたくさんある。

FPへの相談方法

FPに相談する方法には、以下のようなものがある。近年はオンライン相談も可能なケースが増えており、利便性が向上している。

・保険会社や銀行の無料相談

・自治体やNPOの無料相談

・独立系FPに有料で相談する

また、複数のFPの意見を聞くことや、アドバイスを鵜呑みにせず自分でも情報を調べることが重要である。

これにより、納得できるローン選びや学資保険の選択が可能になる。

金利を比較するために複数のローンに申し込んだか?

民間のローンを利用した人を対象に、金利を比較するために複数のローンに申し込んだかを尋ねた。

「はい」・・・35%

「いいえ」・・・54%

結果として、複数のローンに申し込んだ人よりも、申し込まなかった人のほうが多かった。

金利は、借入額の大小に加え、銀行や貸金業者ごとに異なる。

実際にどの金利が適用され、いくらまで借りられるのかは、申し込んで審査を受けなければ確定しない。

審査結果が出るまでにかかる時間

銀行や信用金庫などの民間ローンを利用した人に対し、審査結果が出るまでの期間について調査した。

「当日・翌日」・・・32.4%

「数日」・・・37.8%

ほとんどの場合、数日以内に審査結果が出ている。ただし、極めて少数ではあるが、1カ月以上かかったケースも確認された。

1カ月以上かかるケースはまれだが、書類に不備があれば審査が遅れることがある。

申し込み時には、正確な情報を記入し、有効な書類をそろえて提出することが重要である。これにより、最短で審査結果を得られる。

民間ローンを利用して後悔したこと

学費のために民間ローンを利用した人に、「こうすればよかった」と思うことについて自由回答を求めた。

「もっと幅広く調べればよかった」「もっと金利を比較すればよかった」という声が多く見られた 。

借入額が大きい場合、わずかな金利差でも、最終的な利息の支払いに大きな差が生じる。そのため、なるべく低金利のローンを選ぶことが重要である。

金利は金融機関ごとに異なるため、最低でも2~3社の金利を比較することが推奨される。これにより、納得したうえで契約を結ぶことが可能になる。

民間ローンを利用して後悔したこと - 利用者の声

・メインバンクを中心に検討しがちだったが、もう少し広い視点(公的なローンを含む)で考えたほうがよかったかもしれない。

(東京都、70歳・男性・無職)

・もっと専門機関に行って調べればよかった。

(東京都、69歳・男性・無職)

・他社と比較検討をしなかったため、次回は比較検討して決めたい。

(福岡県、69歳・男性・無職)

・もっと金利の比較をすればよかった。

(宮城県、56歳・男性・無職)

子どもの学費のためのお金、どうすればよいか? - アンケート結果から分かること

今回のアンケート結果から、将来的に子どもの学費のためにお金を借りる可能性のある家庭は、どのようなことを意識しておくべきかをまとめた。

① 早めの準備・情報収集

アンケートによらずとも想像できるが、やはり 「もっと早く準備しておけばよかった」 という声が目立った。

子どもがまだ小さいうちから、将来どの程度の学費が必要になるのかを情報収集し、簡単なシミュレーションを行うことが重要である。

学費の準備は早ければ早いほどよい。

② 貯金・資産管理/積極的な資産運用

「もっと貯金しておけばよかった」という声も多く見られた。これに関連する意見として、以下のようなコメントが寄せられた。

・もっと投資について学び、実行すればよかった。

・FP(ファイナンシャルプランナー)などの専門家に相談すればよかった。

・学資保険を利用すればよかった。

近年、定期預金の金利は若干上昇したものの、依然として超低金利の状態が続いている。

そのため、資産を増やすためには投資を含めた資産運用を積極的に考える必要がある。

幸いなことに、近年は専門家に相談しやすい環境が整っている。YouTubeなどのオンラインメディアを活用すれば、無料で投資について学ぶことも可能だ。

また、NISAに代表されるように、税の優遇措置も充実しており、以前より投資のハードルは下がっている。

学費について関心を持ったのであれば、家計全体の資産管理を見直す良い機会となる。

「何から始めてよいか分からない」と感じる場合は、FPに相談するのも一つの方法である。ただし、一人の意見に依存せず、複数の専門家に相談することが有効である。

政治的関心を持つ

「学費が高すぎる」「国からの補助が必要」「税金が高すぎる」といったコメントも少なくなかった。

学費の問題は、家庭の努力だけでは解決できない部分も多く、行政レベルでの改善が求められる。

そのため、教育に関する政治の動きをチェックし、関心を持ち続けることも、長期的に学費負担を軽減するための重要なポイントである、とレポートを結んでいる。

アンケート調査概要

調査期間 2025年2月5日~2月7日

調査対象 過去5年内に、子どもの高等教育以上の学費・教育費のために以下を利用したことのある男女200名

- ローン(民間・公的含む)

- 貸与奨学金(返済必要な奨学金。無利子・有利子含む)

スクリーニング調査5,000名

調査方法 インターネット調査

調査機関 アイブリッジ株式会社

引用元「スマートマネーライフ カードローン部門による調査」