マネ―スクエアのチーフエコノミスト西田明弘氏が、投資についてお話しします。今回は、米国の金融政策について解説していただきます。

0.75%の利上げと市場の反応

米国の中央銀行にあたるFRB(連邦準備制度理事会)は9月21-22日にFOMC(連邦公開市場委員会)を開催して、0.75%の利上げを決定しました。利上げは今年3月以降5会合連続で、0.75%の大幅利上げは3会合連続です。これにより政策金利であるFFレート目標水準は3.00~3.25%となりました。

米長期金利(10年物国債利回り)はFOMCの結果判明直前に3.62%まで上昇しましたが、直後に反落。それでも11年以来となる3.5%台を維持しました。米ドル/円は乱高下。FOMCの結果を受けて一時144.651円をつけた後、143.379円まで下落しましたが、144円台まで戻しました。NYダウは乱高下した後に前日終値比522ドル安となりました(いずれも日本時間22日午前8時現在)。

FOMCの票決は12対0。前回7月と同様に全会一致での決定でした。

声明文は前回とほぼ同じ。冒頭の景気判断が、前回の「(支出と生産は)弱まった」から「伸びはわずかだ」に変更されただけです。「利上げの継続は適切だと予想する」との判断や「FOMCはインフレ率を2%の目標に回帰させることに強くコミットする」との意思は今回も維持されました。

経済見通しとドット・プロット

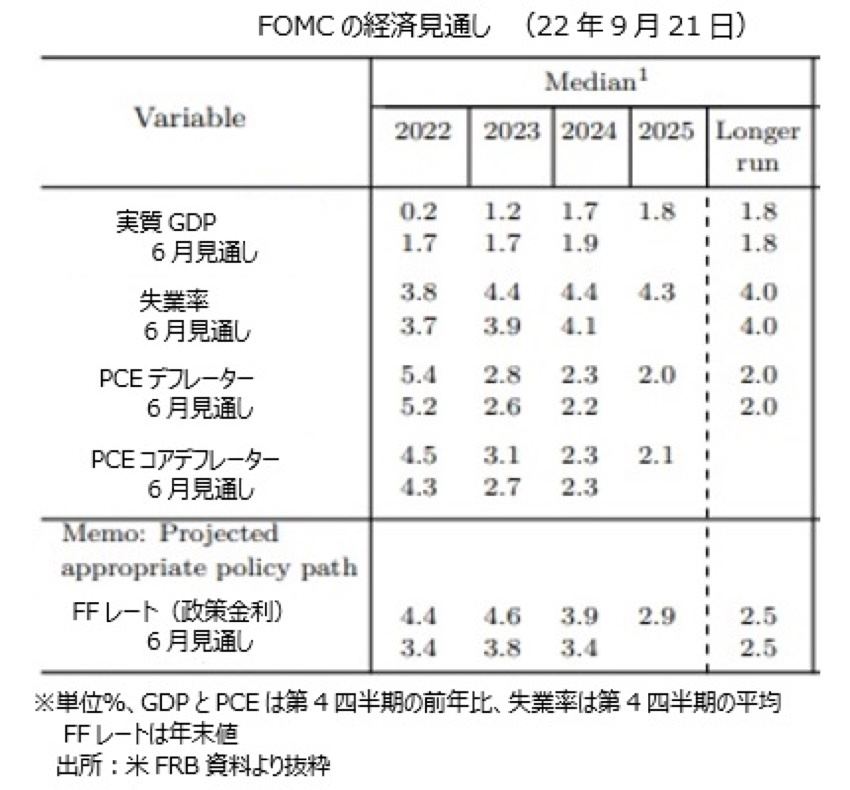

FOMCの経済見通し(中央値)では実質GDP成長率の見通しが6月時点より全般に下方修正されました。とりわけ、22年はほぼゼロ成長に。また、23年も大幅に下方修正されました。失業率は22年10-12月期の平均3.8%から23年同期に4.4%へ上昇、24-25年もその水準にとどまるとの見通しです。経済成長を犠牲にしてもインフレを抑制するとの決意が一段と強く示された格好です。インフレ率(PCEデフレーター前年比)は23-24年を通して鈍化するものの、FOMCの目標である2%に回帰するのは25年との予想です。

-

FOMCの経済見通し(22年9月21日)

「ドット・プロット(FOMCに参加する各個人の政策金利予想)」の中央値(※)は、22年末に4.375%、23年末に4.625%、24年末に3.875%と、6月から上方にシフトしました(6月時点ではそれぞれ3.375%、3.75%、3.375%)。22年末までにあと2回のFOMCで1.25%の利上げが予想されているので、どちらかで(恐らく次回11月に)0.75%の利上げがあるとみることができます。

(※)ドット・プロットはあくまでも各個人の予想を集計したものに過ぎません。ただし、市場はその中央値をあたかもFOMCのコンセンサスのように扱う傾向があります。もちろん、FOMCも市場がそう受け取ることは重々承知のうえでしょう。

-

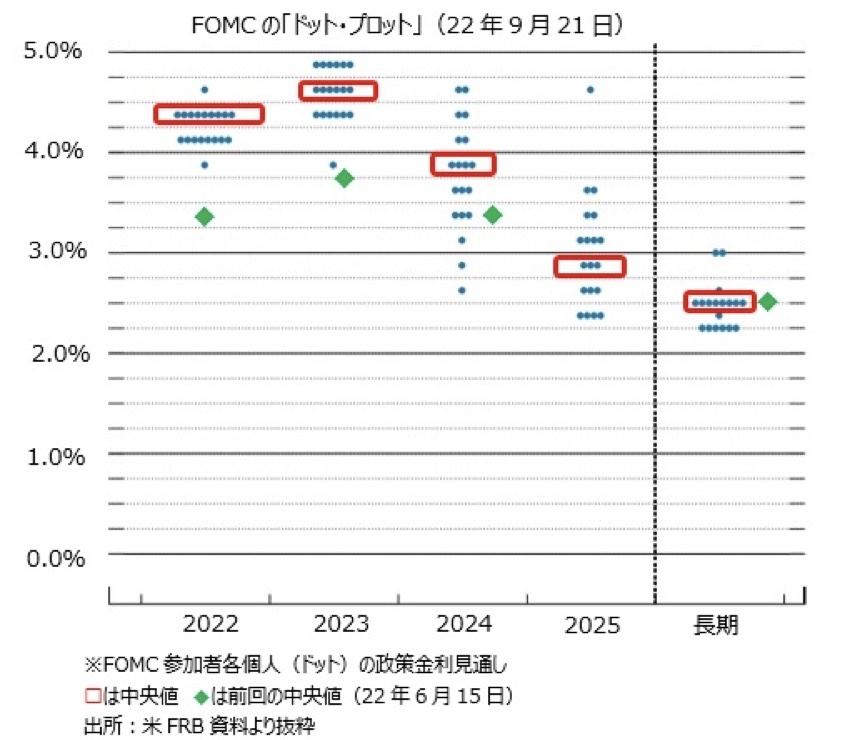

FOMCの「ドット・プロット」(22年9月21日)

ドット・プロットから政策金利の軌道を想定すると、「少なくとも23年に入っても利上げは続くものの、そのペースは鈍化。早期打ち止めの可能性もあり」でしょう。そして、利下げが本格化するのは24年以降ですが、25年末でもいわゆる中立水準(2.5%)を上回っているとの予想です。

パウエル議長の記者会見

パウエルFRB議長は記者会見の冒頭で、8月26日のジャクソンホール会議から自身のメッセージは変わっていないと明言し、物価安定への回帰が最優先事項であることを改めて強調しました。

パウエル議長は、「政策金利は景気に対して抑制的な水準の下限に達した」とし、「これから十分に抑制的な水準へ誘導する」と述べました。そのうえで、「痛みを伴わないインフレ抑制策はない」として、「高金利、景気鈍化、労働市場の軟化」は避けられないとの見解を示しました。

パウエル議長は、「労働市場はいくらか軟化する可能性が非常に高い」とし、「いつの時点かで利上げペースを落とすのが適切になる」とも述べました。もっとも、そうした見解は、上述した経済見通しやドット・プロットでも示されている点でしょう。