Works Human Intelligenceは2月21日、「自己都合で遠隔地に居住する従業員の通勤や転勤の扱い」に関する調査結果を発表した。調査は2021年8月25日~9月24日、統合人事システム「COMPANY」を利用する大手法人を対象にWEBで行われ、64法人から回答を得た。

-

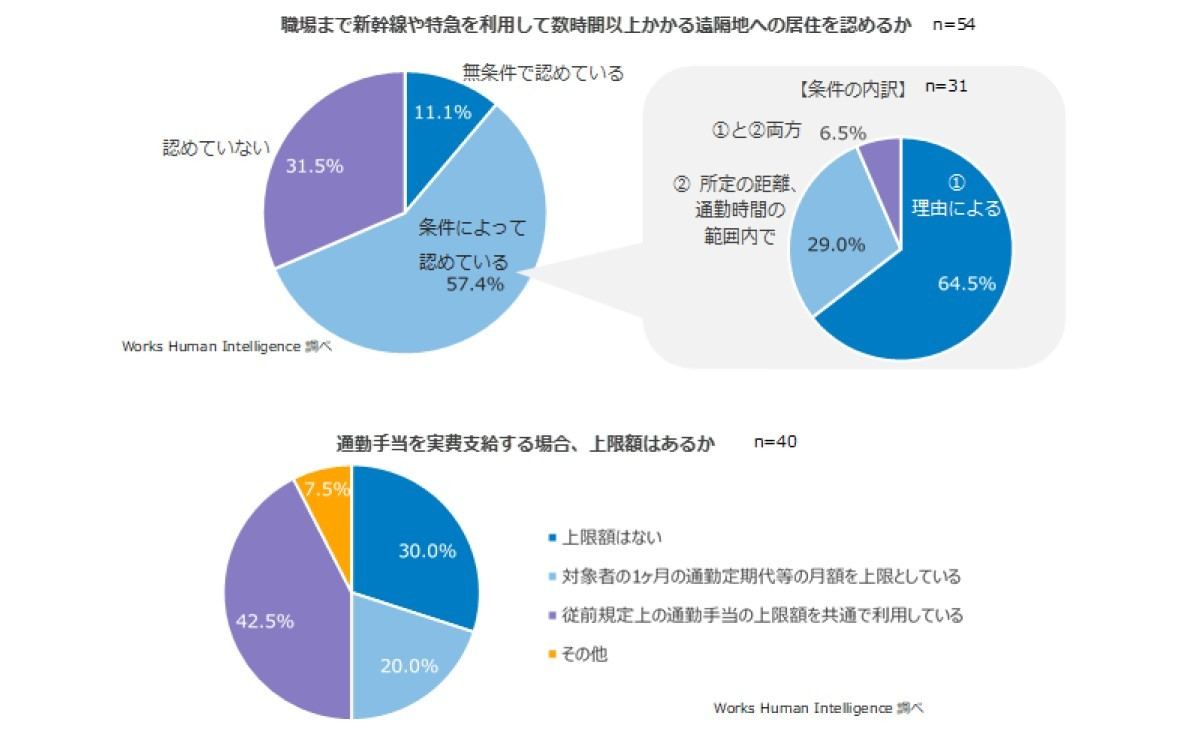

遠隔地への居住認可、および通勤手当の上限額について

「職場まで新幹線や特急を利用して数時間以上かかる遠隔地への居住を認めますか?」と質問したところ、「無条件で認めている」法人は11.1%。また、57.4%は「条件によって認めている」としており、約7割の法人が何らかの形で遠隔地への居住を認めていることがわかった。

そこで、テレワークの普及に伴い、通勤手当を定額ではなく実費支給としているか聞いたところ、「従来の通勤手当を廃止して実費支給に変更した」(34.4%)、あるいは「従来の制度は廃止せずに、対象者へ実費支給を行う制度を追加した」(26.6%)と、何らかの形で通勤手当の実費支給を行っている法人は61.0%。2020年10月~11月実施の同調査(26.4%)から、この1年で倍増という結果に。

実費支給の上限額については、「従前規定上の通勤手当の上限額を共通で利用している」が42.5%。一方で「上限額はない」と回答した法人は30.0%を占めた。

-

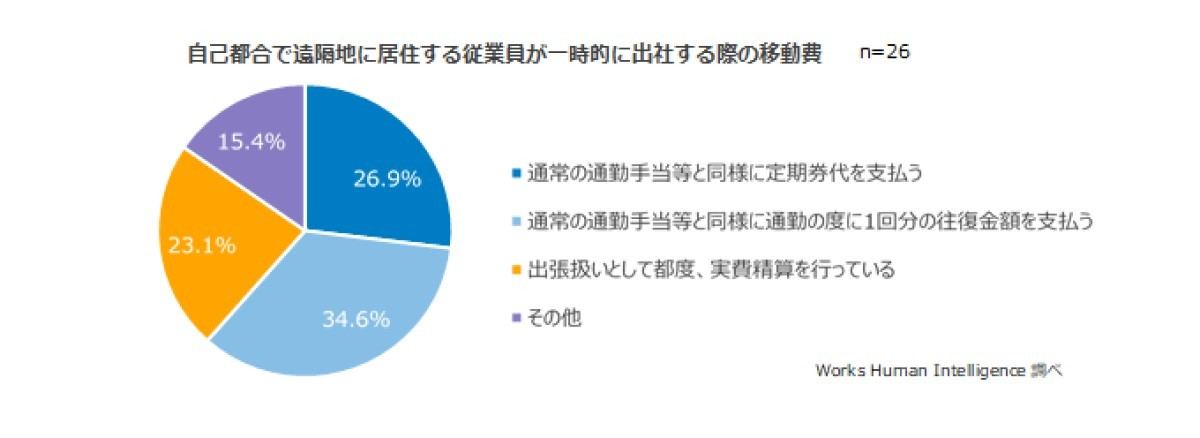

自己都合で遠隔地居住の場合、出社時の通勤手当は?

次に、遠隔地への居住を認めている法人に対し、一時的に出社する時の移動費の扱いについて聞いたところ、「通常の通勤手当等と同様に、通勤の度に1回分の往復金額を支払う」と回答した法人が最も多く34.6%。次いで「通常の通勤手当等と同様に定期券代を支払う」が26.9%、「出張扱いとして都度、実費精算を行っている」が23.1%で続き、「その他」(15.4%)の中には「所定の上限額を補助し、差額は自己負担」といった回答も見受けられた。

-

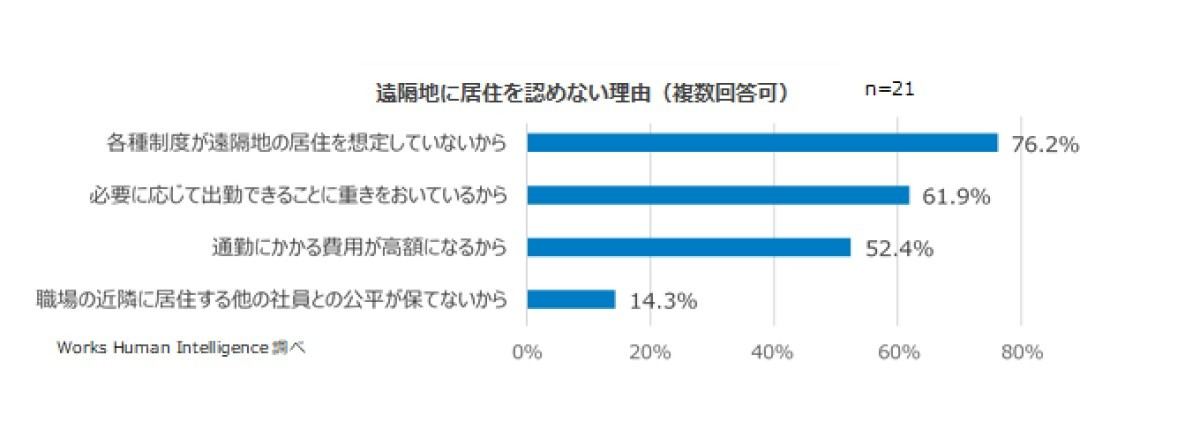

遠隔地居住を認めない理由

遠隔地への居住を認めていない法人に対して理由を聞いたところ、「各種制度が遠隔地の居住を想定していないから」(76.2%)や「出勤できることに重きを置いているから」(61.9%)が上位に。

また、「自己都合で遠隔地へ転居をした従業員が、その後の人事異動で職場近隣に居住する必要ができた場合に、転居に関わる制度の利用は可能か」と尋ねたところ、「すべて利用不可」が33.3%、「引越費用や赴任旅費等を全額または一部負担」が42.9%という結果に。「その他」の回答には、「現状では実例がないが、異動内容を考慮して個別判断」といった声も見られた。