ミドル・シニア世代で「老後のお金」に心配がない方はおそらくほとんどいないでしょう。どれくらい老後資金を貯めればいいのか、定年後にも働くべきか、年金は何歳から受け取りを始めるべきか……。喫緊の課題であるにも関わらず、多くの場合、具体的な道筋を描けていないのが現状ではないでしょうか。

そこで今回は『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)の著者であるファイナンシャルプランナーの長尾義弘さんにインタビュー。家計管理も苦手、資産運用にも詳しくないマネー初心者のミドル・シニア層に向けて、解決策を伝授していただきます。

-

※画像はイメージ

老後資金、なぜ貯められない?

――"60歳に達しても老後資金が貯められていない"という方はどれくらいいらっしゃるのでしょうか?

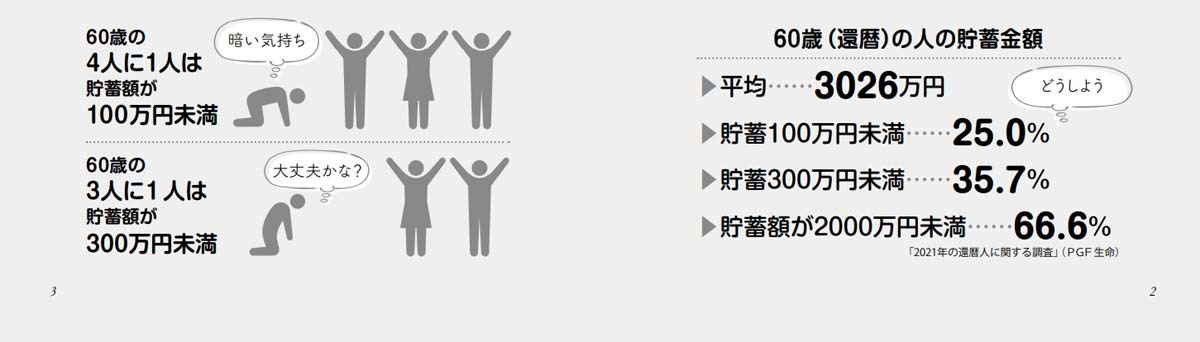

PGF生命の調査によると、60歳の貯蓄金額が平均3,000万円を超えている一方で、25%は「貯蓄が100万円未満」となっています。4人に1人は老後資金がほぼない状態なのです。このように、60歳でも老後資金が貯まっていないケースは、決して珍しくありません。

-

著書『運⽤はいっさい無し! 60歳貯蓄ゼロでも間に合う⽼後資⾦のつくり⽅』より引用

――なぜこれほどの方が老後資金作りに苦戦されているのでしょうか?

その背景は大きく二つあると思います。一つ目は日本人の所得が全体的に下がっていることです。日本の平均年収は400~500万円台ですが、それくらいの年収の世帯でも、子どもに教育費がかかる時期になると、あっという間に生活保護レベルになってしまいます。教育費の支払いに追われている間に、老後資金を貯められる期間が短くなってしまいます。

そして二つ目は、長寿社会になった影響で全てのライフプランが後ズレしていることです。結婚・出産の年齢は年々上がっていますし、終身雇用制度や年功序列制度も崩壊しつつあり、働き方も変わってきていますよね。

その結果、50代は「住宅資金」と「教育資金」、そして「老後資金」という人生の三大支出が折り重なってしまいます。共働きで少し余裕があったとしても、やりくりにはかなり苦労するでしょう。老後を迎える前に2,000万円を貯めることなど現実的に難しくなっているのです。

今は「死亡するリスク」ではなく「生存リスク」の方が心配という時代ですから、従来のロールモデルが通用しなくなってきています。だからこそ発想を転換させて、老後資金の作り方も現状に見合った形へ変えていかなければならないと考えています。

-

著書『運⽤はいっさい無し! 60歳貯蓄ゼロでも間に合う⽼後資⾦のつくり⽅』より引用

――ただ、そんな中でもきちんと老後資金が貯められている方もいると思います。貯められていない方との違いはどのようなところにあるとお考えでしょうか?

これまで老後資金にまつわる相談をたくさん受けてきましたが、老後資金が準備できなかった方の多くは、ただ単に年収や所得が低いというわけはなく、お金のリテラシーが不足している印象です。

例えば、iDeCoやNISAなどの国の制度を使った運用を、30~40代の若いうちから知っていれば、早いうちから老後に備えることができます。

一方、お金のリテラシーがない場合、金融機関に勧められるままに退職金を丸ごと投資運用の商品につぎこんでしまい失敗するなど、老後に痛い目を見ることも少なくないようです。

――そうなってくると、60歳で貯蓄できていない人は、「今からでは遅い」と諦めざるを得ませんよね。

諦めるのはまだ早いです。老後資金は、60歳から対策しても十分間に合います。大切なのは、公的年金や退職金、社会保障制度の正しい知識を身につけて、ちょっとした意識改革をすることです。

年金と退職金をうまく活用しよう

――老後資金を作るための制度やサービスはたくさんありますが、活用すべきものとしては何が挙げられますか?

最も重視すべきなのは、公的年金です。「年金なんてたいして役に立たない」とか「ちゃんと払ってもどうせもらえないのでは?」と軽んじている方もいるようですが、年金のあるなしでは、老後の生活に雲泥の差がつきます。

家計調査の数字を元に考えてみましょう。月額の消費支出は26万円で、年額にすると312万円です。30年間だと9,360万円になり、年金がなければ9,000万円以上を自分で用意しなければなりません。公的年金を毎月20万円受け取れるとすれば、30年間で7,200万円を手にすることができるんです。年金の重要性がわかっていただけると思います。

――確かに、数字で見ると大きいですね…! 受給の仕方にはコツはありますか?

年金の受け取りを開始するタイミングが重要です。通常、年金は65歳で受け取りが始まりますが、60~70歳の間ならいつでも受け取ることができて、65歳より前に受け取ることを「繰り上げ受給」、66歳以降から受け取ることを「繰り下げ受給」と言います。

現状としては「早くにスタートした方が年金を長期間もらえて得!」と考え、繰り上げ受給をしている方が圧倒的に多いのですが、これは大きな勘違いなんです。

特に、60歳を超えてもまだ働けて緊急性が高くない場合は、「繰り下げ受給」をするほうが得になるので、そうした場合には「繰り下げ受給」をおすすめしています。

――なぜ、繰り下げ受給をすると得するのでしょうか。

早く受け取るほど受給額が減り、遅く受け取るほど受給額が増えるからです。66歳以降に受け取りを開始する繰り下げ受給は、1カ月につき0.7%ずつ年金が増えていきます。1年では8.4%の増額、70歳まで繰り下げたとすると、42%の増額になり、それからは一生、増額された年金額を受け取ることができます。繰り下げ受給の損益分岐点は11年11カ月なので、70歳からスタートしたら、82歳以降はずっと得をするわけです。

とは言え、何歳まで生きられるかわからないから、少しでも早くもらいたいという方がいるのも事実です。そういう方には、改めて年金の役割を考え直していただきたいんです。 あくまで年金は、長生きした場合のリスクに対応した「保険」です。もしかしたら払った分は戻ってこないかもしれないけれど、保険はそもそも相互扶助の役割を持っているリスクヘッジの制度にすぎません。そう考えることで、前向きに年金と向き合える気がします。

-

著書『運⽤はいっさい無し! 60歳貯蓄ゼロでも間に合う⽼後資⾦のつくり⽅』より引用

――退職金については、どのように活用すればいいでしょうか?

老後資金において、退職金は大きな要素です。しかし、「退職金を支払うべし」と法律で決まっているわけではないため、全ての会社に退職金があるわけではないんです。また、退職金がある会社でも、実際の金額は勤続年数やその時の給与など、条件によって異なります。一度退職前に人事部などで聞いておくことをおすすめします。

そして重要なのは、退職金の受け取り方です。一時金、年金、一時金と年金との併用などから選べる場合がありますが、選び方によっては得をしたり損をしたりすることがあります。

一般的には、一時金で受け取った方が「退職所得控除」があるため、税金面で優遇されて手取り金額が多くなります。一方で、年金で受け取ると、その分利息もつきますが、雑所得として所得税がかかってきます。また、所得が増えるため社会保険料が上がり、その結果、一時金に比べて手取り額が少ないケースがあるんです。

――そうなるとやはり一時金で受け取った方がいいように思えます。

実は私は"一時金での受け取り"が必ずしも良い選択肢であるとは思っていません。

退職金って1,000万円くらいで、結構まとまった金額になることが多いんです。そうすると、つい気が大きくなってしまい、後から「何に使ったのかわからない」という方からの相談を受けてきました。

知識を持ったうえで使ったり、運用したりするのが難しいのであれば、分割して年金でもらった方が、生活費に充てられて計画的に使えます。先ほど申し上げたように、トータルで考えると一時金に比べてちょっと少ないかもしれませんが、現実的に着実にもらえる方法としては、それもありだと思うんです。

人生100年時代に対応した働き方を見つけて

――老後資金が不安だけど、どのように貯めていったらいいのかわからない、といったマネーの初心者がまずすべきことは何でしょうか?

確かにお金のリテラシーを身につけることは重要ですが、私が必ずお伝えしているのは「働き方を見直してほしい」ということです。終身雇用で、60歳の定年後に再雇用されて…というひと昔前の働き方はもう終わりつつあります。今の自分のキャリアが、60代になった時に使えるかどうか考えてみてほしいんです。

「なんとなく色々な仕事を広く浅くやっていて、気がついたら自分の専門がない」とならないように、自分の強みを見つけてください。歩むキャリアによって、老後までにもらえるお金は大きく変わるので、老後資金とは切っても切り離せない問題です。しぶしぶ働いても、人生はつまらなくなるばかりです。楽しみながら、長く働ける道を見つけていただきたいですね。

――「人生100年時代」というキーワードも注目されていて、今後ますます老後資金を蓄えることの重要性は高まっていくと考えられます。これからの社会において、老後の資金に不安を抱えている読者に対して、メッセージをお願いします。

「60歳で貯蓄ゼロ」というこの記事のタイトルを見て「ドキッ」とした人はかなりまずいです。でも、60歳が第二の人生のスタート地点だと思えば、そこからでも老後の準備は遅くありません。老後資金についてしっかりとリテラシーを高めて、第二の人生を思い切り楽しんでいただきたいです。

もっと詳しく60歳からの老後資金のつくり方について知りたい人は、『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う老後資金のつくり方』もぜひチェックしてみてくださいね。

|

長尾義弘 氏/NEO企画代表。ファイナンシャルプランナー、AFP、日本年金学会会員。徳島県生まれ。大学卒業後、出版社に勤務。1997年にNEO企画を設立。出版プロデューサーとして数々のベストセラーを生み出す。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。著書に『コワ~い保険の話』(宝島社)、『お金に困らなくなる黄金の法則』『最新版保険はこの5つから選びなさい』『老後資金は貯めるな! 』(河出書房新社)。共著に『金持ち定年、貧乏定年』(実務教育出版)。監修には年度版シリーズ『よい保険・悪い保険』『定年前後の手続きガイド』など多数。

|