ローソンの子会社である「ローソン銀行」が9月10日に開業。同日、事業方針を公表した。サービスの開始日は10月15日を予定している。

-

ローソン銀行の山下雅史代表取締役社長(左)、ローソンの竹増貞信代表取締役社長

ATM事業とリテール事業からスタート

同社は、企業理念「私たちは"みんなと暮らすマチ"を幸せにします。」のもと、消費者、加盟店および周囲の商店、地域金融機関を対象に、マチという人の暮らしの場に貢献する金融サービスの提供を目指す。

開業当初は「ATM事業」と「リテール事業」から取り組み、数年をめどに新たな決済手段や資産形成を支援する商品の提供、生活に必要な金融サービスの展開を検討するという。

-

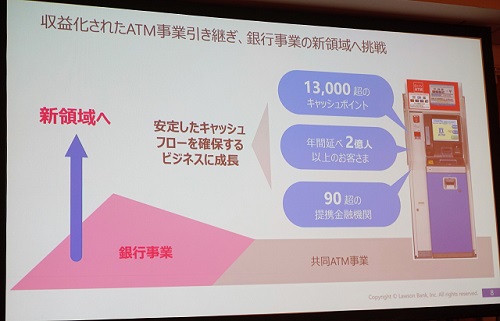

収益化されたATM事業を引き継ぎ、銀行事業の新領域へ挑戦

-

ローソン銀行のビジネスモデル

ATM事業は、同行ATMと金融機関の提携を拡大し提供。リテール事業では、個人向けの預金口座(普通預金、定期預金)とインターネットバンキングサービス、ネット決済サービス、ローソン加盟店の法人オーナーを対象とする法人普通預金と法人インターネットバンキングサービスを開始する。また、個人対象のクレジットカードを2019年1月に発行する予定(関係当局からの許認可の取得が前提)。

最優先はキャッシュレス決済への取り組み

同社が最優先課題と位置付けるのは、キャッシュレス決済への取り組み。ATMの事業基盤を通じて、提携金融機関とともに利用者がシームレスに利用できるキャッシュレス決済の導入を検討している。

-

ローソン銀行が目指すキャッシュレス決済

また、小売店舗のコスト負担の軽減にも取り組み、ローソンだけでなくより多くの小売店舗が導入しやすい環境の構築を目指す。

そのほか、消費者の日常生活をより便利にする身近な金融商品として、買い物の際のおつりを貯めるおつり預金などのサービスの提供を検討している。

ローソンの竹増貞信代表取締役社長は、「キャッシュでもキャッシュレスでも根っこには銀行口座がある。銀行口座をベースにお客様の消費活動がある。ローソン銀行はそのベースのところに入っていける」とし、「我々は最後発。最も新しくできた銀行として、レガシーアセットがほとんどない。非常に軽いからだで新たに金融界に入っていこうとしている。決済についてもいろいろなかたちでお客様にメリットが出せる手法を提供していける」と話した。

プラットフォームとなり地域を活性化

また、地域金融機関の支店内外のATMをローソン銀行ATMで補完・代替、ローソンと地域金融機関による共同店舗の推進を支援するなど連携体制の強化に取り組む。「ローソングループだけでなく、提携した地方銀行といっしょに地域社会をしっかりと支えて地域活性化にも寄与していきたい」と竹増代表取締役社長。数年内に利用者、提携金融機関、ローソングループ店舗がつながる新しい金融コミュニティを構築するプラットフォームとなることを目指す。

「決済をよりよくすること、地域社会を盛り上げること。この二つがローソン銀行の設立でローソングループとしてチャレンジしていこうとしていることです」(竹増代表取締役社長)

-

ローソン銀行が目指すキャッシュレス社会におけるマチの暮らし

ローソン銀行の山下雅史代表取締役社長は、「日常生活により身近な金融商品を届けたい」と話し、「すべてを自前でやろうとは思っていない。日本や世界にある優れた商品や仕組みとのパートナーシップを活用しながら、より広い、より便利で、よりスピーディーな新しい商品やサービスを展開していきます」と他サービスとの提携にも意欲を見せた。

また、「まるでローソンに人が集まるように、金融のコミュニティを新たにつくっていきたい。それが私たちが考えるコンビニ×金融サービス、コンビニ・バンキングです。いつでも簡単にだれでも安心してやりたいことがすぐできる、そんなお客様に一番近い銀行になっていきたい」と抱負を述べた。

-

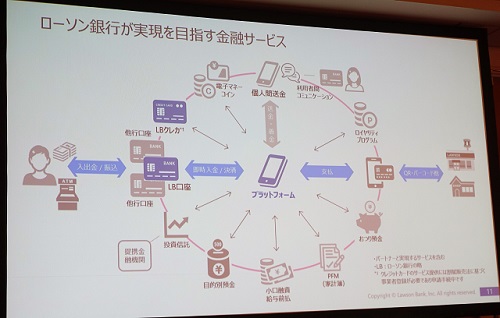

ローソン銀行が実現を目指す金融サービス