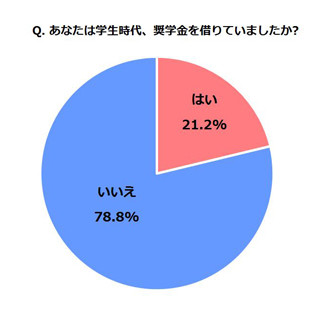

先日、子供が借りた奨学金が原因で、親子で自己破産というニュースが話題になりました。そもそも自己破産とはどういう状態なのでしょうか。グラディアトル法律事務所の刈谷龍太弁護士に伺いました。

-

奨学金で自己破産する前に知っておくべきこと(画像はイメージ)

Q. そもそも自己破産とはどういうものなのでしょうか?

自己破産とは、簡単にいうと借金が多くなりすぎて、今後返済をしていく見通しがないという状態を裁判所に認めてもらう手続のことを指します。免責手続とセットになることで、借金を返済する義務がなくなり、ゼロから生活を再建していくことが可能になります。

Q. 奨学金で自己破産することによるデメリットは?

「奨学金で」という限定があるわけではないのですが、一般的に自己破産をするといくつかのデメリットがあると言われています。

まず、破産手続中は、弁護士や警備員など、一定の職業に就くことができなくなります。また、同手続中は海外旅行が制限されることもあります。

あとは、法律上の不利益ではないのですが、かなり大きな不利益として、個人の信用情報に傷がつく(俗に言う「ブラックリスト入り」)可能性が高いです。その結果、破産手続終了後、しばらくの間は住宅ローンを組んだりクレジットカードを作ったりすることができなくなると言われています。

Q. 「人的保証」ではなく「機関保証」にすると親に請求が行くことはないと聞いたのですが、それは本当でしょうか?

機関保証であれば、保証機関が保証人になりますので、親に請求がいくことはないといえます。人的保証でも、親以外の人間が保証人であれば、親に請求がいくことはありません。

ただ、知人や親戚に請求が行かないから破産してもいいと考えることには違和感を覚えます。最初から破産するつもりで奨学金を借りる人はいないでしょう。機関保証の場合は毎月の保証料が発生しますから、奨学金を借りる金額も含めて、自分の将来のことをよく考えて決断してもらいたいと思っております。

Q. 自己破産の選択をせずに済む方法があれば教えてください

自己破産が認められる状態にまで至っている場合、分割払いや多少の減額をした程度ではその状況を脱することができません。そのため、民事再生制度を使うなど、法的整理と呼ばれる手続内でしか選択の余地がありません。

逆に他の手続で破産が回避できるのであれば、裁判所がそもそも破産を認めてくれないということです。

最後に

奨学金制度は、人生を豊かにするための選択肢を広げてくれるものであり、決して破産させるようなことを目的とするものではないことはご存知の通りです。

それでも奨学金が原因で破産するという報道がなされることがありますが、破産というのは簡単に認められる手続ではありませんから、奨学金だけを理由として破産するということではないように思われます。

あまり奨学金を借りることと破産を結びつけて考える必要はないので、自分自身の将来にとって有意義な選択をしてください。

※画像は本文とは関係ありません。

刈谷龍太(かりや りょうた)

弁護士。1983年千葉県生まれ。中央大学法科大学院修了。

弁護士登録後、都内で研鑽を積み2014年に新宿で弁護士法人グラディアトル法律事務所を創立。代表弁護士として日々の業務に勤しむほか、メディア出演やコラムの執筆などをおこなう。

男女トラブル、労働事件、ネットトラブルなどの依頼のほか、企業法務においても顕著な活躍を残す。

アクティブな性格で事務所を引っ張り、依頼者や事件に合わせた解決や提案力などに力がある。