積立型のNISA(少額投資非課税制度)である「つみたてNISA」が、2018 年1月から始まります。これまでのNISA同様、投資による運用益が非課税となる制度ですが、他にはどのようなメリットがあるのでしょうか。また、デメリットも併せて理解し、実際の運用に備えておきましょう。

つみたてNISAのメリット

■ 運用益が非課税になる

つみたてNISAの基本的なメリットは、専用口座で運用した投資信託などの運用益が、全て非課税になる点です。一方、通常の口座で投資信託を運用し利益が出ると、約20%の税金がかかります。つまり、つみたてNISAでは、利益が大きくなるほど得になるのです。

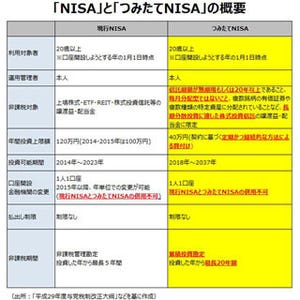

また、つみたてNISAは、非課税投資枠が年40万円×20年間で800万円もあります。従来のNISA(年120万円×5年間=600万円)や「ジュニアNISA」(年80万円×5年間=400万円)と比べると、非課税枠の総額が最も大きくなっています。

■ 投資初心者が始めやすい商品ラインナップ

つみたてNISAは、従来のNISAと比べて、購入できる商品が限られています。現時点では、金融庁による一定条件を満たした120本ほどの投資信託とETFのみが投資対象となっています。商品数が少ないのはデメリットに感じるかもしれませんが、商品が絞られていることで、初心者にとって選びやすくなっているのです。

■ 資産の払い出しはいつでも可能

従来のNISAと同じく、つみたてNISAも投資期間中いつでも、資産を払い出すことができます。その点、ジュニアNISAは18歳までは非課税で払い出しができず、「iDeCo(個人型確定拠出年金)」は60歳まで払い出しができません(10年以上の積立期間が必要)。もちろん、それぞれの制度の利点を守るためですが、流動性を考えた場合には、つみたてNISAのほうが使いやすいと言えるでしょう。

つみたてNISAのデメリットは何?

■ 年間の投資金額や商品数が少ない

非課税投資枠の総額では、従来のNISAやジュニアNISAよりも多いつみたてNISA。しかし、年間の非課税投資枠で見てみると、つみたてNISAは40万円しかありません。そのため、それ以上の金額を積み立てたいという人にとっては、物足りなさがデメリットとなり得ます。同じく、商品数の少なさは選びやすさにつながる一方、幅広い商品から選択することができないという点はデメリットとなります。

■ 損益通算や非課税枠の再利用ができない

つみたてNISAは、損益通算ができません。損益通算とは、一定期間内の利益と損失を相殺し、節税する方法のことです。また、一年の途中で投資した商品を売却しても、その分の非課税枠は再利用できない仕組みです。つみたてNISAは、あくまで「積立専用」と考えておきましょう。

つみたてNISAは、特に投資初心者が取り組みやすい制度であることがおわかりいただけたかと思います。メリット、デメリットの双方を把握したうえで、運用を検討してみてはいかがでしょうか。

■ 筆者プロフィール: 武藤貴子

|

ファイナンシャル・プランナー(AFP)、ネット起業コンサルタント

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中。FP Cafe登録FP。