住宅金融支援機構はこのほど、「住宅金融支援機構 プレスセミナー」を開催。イベントでは、長期固定金利住宅ローンの「フラット35」の現状と今後の取り組みについて発表した。

「フラット35」って?

「フラット35」とは、最長35年の全期間固定金利で提供する住宅ローンのことで、買取型と保証型の2種類がある。「フラット35」の2016年12月(単月)の申請件数は、合計1万956件(買取型1万395件、保証型561件)。

「フラット35」(買取型)は民間金融機関が住宅ローンの資金を顧客に渡し、住宅金融支援機構が民間金融機関の住宅ローン債権を買い取り、当該債権を信託銀行等に信託する。これを担保として住宅金融支援機構がMBS(資産担保証券)を発行し、住宅ローン債権を買い取るための資金を債券市場(投資家)から調達することで、住宅ローンを提供する仕組み。資金の受取時に返済終了までの借入金利・返済額が確定する。取り扱い金融機関は332機関(2017年2月現在)。保証料・繰上返済手数料は0円となっている。

|

独立行政法人 住宅金融支援機構業務推進部長の仲田正徳さん |

利用の際は、住宅金融支援機構が定めた技術基準に基づいた、物件検査を受ける必要がある。なお、新築住宅の場合は、建築基準法に基づく検査済証の交付確認が行われる。

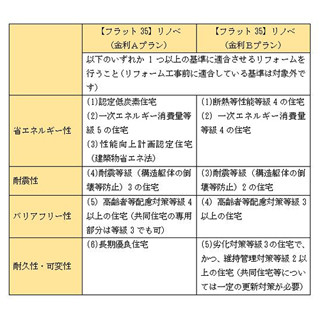

加えて、省エネルギー性・耐震性に優れた住宅を取得する顧客の場合には、借入金利を一定期間引き下げる制度の「フラット35S」を利用することができる。なお、「フラット35S」は、新築住宅の建設・購入及び中古住宅の購入の際に適用される。「フラット35」の技術基準に加え、省エネルギー性、耐震性、バリアフリー性、耐久性・可変性、いずれかの住宅性能を満たすことが条件となる。

金利引き下げプランは2タイプあり、「フラット35S」金利Aプランは、長期優良住宅等の特に性能が優れた住宅、「フラット35S」金利Bプランは、それ以外の住宅が対象となる。金利Aプランは引き下げ期間が当初10年間、金利Bプランは当初5年間。いずれも金利引き下げ幅は「フラット35」の借入金利から年間0.3%となっている。なお、2017年も「フラット35S」を継続して実施するとのことだ。

一方、「フラット35」(保証型)は、民間金融機関が提供する住宅ローンに対して、住宅金融支援機構が保険を引き受ける仕組みとなっている。保証料は0円、融資額は100万~8,000万円。融資の対象は、建設費や購入価額(消費税を含む)の100%となる。取り扱い金融機関は、日本住宅ローンとアルヒ(2017年2月現在)。