楽天モバイルは28日、5分間の通話が無料になる新オプションサービス「5分間かけ放題」の発表会を実施した。このレポートでは、発表会のゲストであるマネーセラピストの安田まゆみさんが語った家計管理や節約のコツを紹介する。

お金の貯めどきは「子供が小学生のとき」まで

最初のテーマはライフプランの立て方について。家計管理では目先のお金だけでなく10年、15年先のライフイベントを見据え、いくら貯金するべきかを考えておく必要があるという。

安田さん「子育てにおける費用は、塾通いなどが始まる中学頃から増大します。中高私立に行く場合は、更にかかるので教育ローンを組む人もいるでしょう。ローンを組む場合は、返済開始が何歳のときかを考えるべきです。例えば子供が大学を卒業したときに56歳だとします。その歳から教育ローンを返し始めると考えると、自分の老後資金が貯められなくなる可能性もあります」

いわゆる「老後破産」に陥らないためには、目先のことばかり考えるのではなく、長期的な視野を持ってお金の使い方と貯め方を考えることが重要だ。

安田さんによると、お金の貯めどきは子供が小学生、長くても中学生までだ。高校以降は支出が多くなるため、貯めることが難しくなる。それまでに何かしらの方法を考えて、お金を貯めておくことが鍵になる。

|

マネーセラピストの安田まゆみさん |

固定費の中でも「通信費」が削りやすい理由

続いては家計の見直しについて。お金の管理は「目標を持つ」「予算を立てる」「予算を守る」の3本が軸になる。安田さんによると、家計簿は絶対につけなければならない、というものではない。記録よりも大切なのは貯めるお金・使うお金の目標を定め、実際の配分を決めることだ。目標を定めた後は「固定費」をキーワードに家計を見直すようすすめている。

安田さん「家計の見直しでは『食費』のように削りやすいところから手を付ける人が多いですが、まず確認して欲しいのは『固定費』です。固定費はおおまかに『住宅費』『生命保険料』『通信料』の3つに分けられます。一度の見直しでお金の流れを大きく変えられる固定費は、食費などを細々と削るよりも簡単で効果的です」

しかしながら、固定費の中には簡単に削減できないものもある。例えば住宅費であればローンの借り換え、家賃が安い物件への住み替えなどがあげられるが、そのためにはある程度の費用を用意しなくてはならない。また生命保険は体が丈夫でなければ審査に通らないこともあるため、いつでも自由に乗り換えられるとは言い難い。

そこで安田さんがおすすめするのは、固定費の中でも見直しやすい「通信料」だ。プロバイダ料や固定電話、通信プランなど、手間や費用がかからず誰でもできるので、見直しのハードルが住宅費や生命保険料より低い。

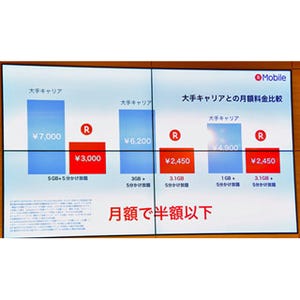

安田さん「例えば15歳から80歳まで月額料金7,000円のスマートフォンを使い続けるとすると大体580万円ほどかかります。ところが、月額3,000円に抑えられれば、生涯で312万円得なのです。手続きもほかの2つに比べると簡単なのがいい。通信費を抑えることで、家計にゆとりが出来ます」