AMATの2025年度第2四半期売上高は前年同期比7%増

半導体製造装置大手のApplied Materials(AMAT)が5月15日(米国時間)、2025年度第2四半期(2~4月)の決算を発表した。

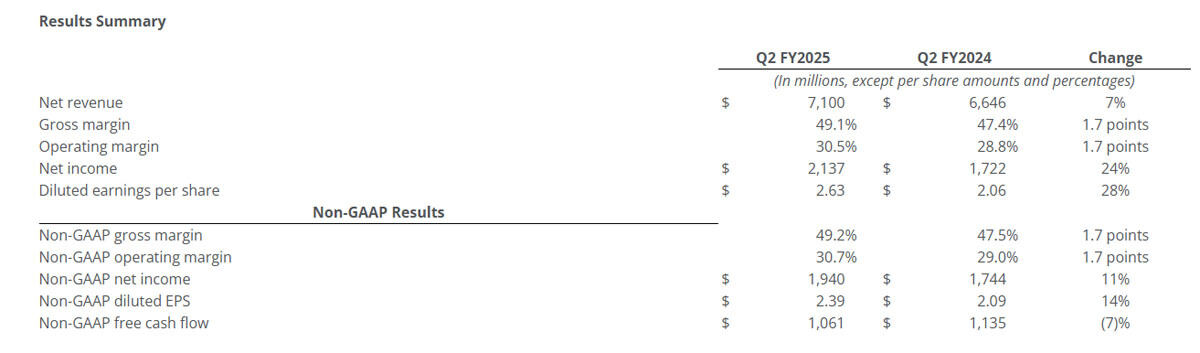

それによると、売上高は前年同期比7%増の71億ドル、売上総利益率はGAAPベースで49.1%、純利益は同24%増の21億3700万ドルとなった。

-

AMATの2025年度第2四半期(2〜4月)の決算概要 (出所:AMAT)

同社のシニアバイスプレジデント 兼 最高財務責任者(CFO)のブライス・ヒル氏は、「経済・貿易環境はダイナミックに変化しているが、顧客需要に大きな変化はなく、強固なグローバルサプライチェーンと多様な製造拠点により、変化する状況にも対応できる態勢が整っている」と述べたほか、今後について「最先端ファウンドリ・ロジック向けが伸びてきており、IoT、通信、自動車、パワー、センサー(ICAPS)向けの落ち込みを補って余りある水準になるだろう」との見方を示している。

ロジック・ファウンドリが売り上げの65%を占めた半導体製造装置事業

同四半期の概況を事業部門別で見ると、半導体製造装置の売上高は、同7.2%増の52億5500万ドルとなったが、市場予測の53億ドル超よりは少ない結果となった。また、アプリケーション別で見ると、ファウンドリ・ロジック向けが全体の65%、DRAM向けが27%、NAND向けが8%となった。

また、保守サービス事業(アプライド・グローバル・サービス)の売上高は同2%増の15億6600万ドルとなったほか、ディスプレイ製造装置の売上高は同45%の2億5900万ドルとなったという。

中国向け売り上げ比率が前年同期の43%から25%に下落

売り上げを国・地域別で見ると、トップは台湾の19億9700万ドルで売り上げシェアは28%、次いで中国の17億7400万ドルで25%、韓国の15億8200万ドル(22%)、米国の8億800万ドル(11%)、日本の5億7200万ドル(8%)、欧州の2億5200万ドル(4%)、東南アジアの1億3500万ドル(2%となっている。

注目は、中国の比率が前年同期は43%であったのが25%まで低下している点。この下落分について同社は台湾、韓国へのハイエンド装置の需要回復が相殺したとしている。

大手半導体製造装置メーカー各社の中国比率が軒並み低下

ほかの半導体製造装置大手の決算でも中国の割合が前年同期比で2~3割台と下がってきている傾向が見られるが、米国政府による対中半導体規制の強化、中国政府の補助金政策の一巡、中国のEV市場の鈍化などの影響が考えられる。

東エレクトロンの中国市場での売上高の全体に占める割合も2025年1~3月期は34%と7四半期ぶりの40%割れとなった。他社も同様な傾向で中国向け売上高は4割台から2〜3割台に落ちてきている。米国政府による対中半導体製造装置規制や中国政府の補助金の一巡や中国EV市場の鈍化などが影響した模様である。

そうした市場環境の変化もあり、AMATをはじめとする大手製造装置メーカー各社は今後、2nmプロセスの量産が進むであろう台湾のほか、韓国や米国向けに高付加価値製品の販売を強化していくことで事業の成長を目指す方向性を指向している模様である。

なおAMATでは、2025年度第3四半期(5~7月)の売上高について、72億±5億ドルになる見通しだと発表しており、中間値の72億ドルは、前年同期比6%増となる。