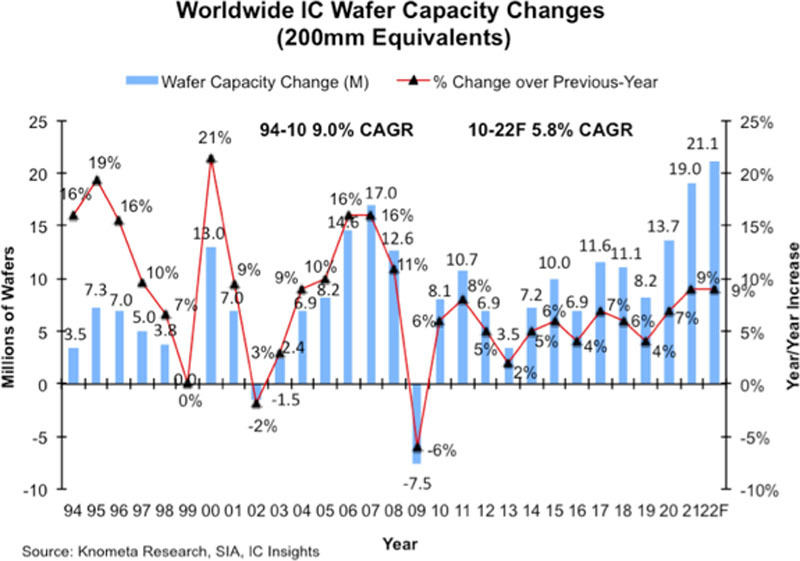

半導体市場動向調査会社の米IC Insightsによると、2022年のICウェハ生産能力は前年比8.7%増の2億6360万枚(200mmウェハ換算)、ICウェハの投入枚数は同7.7%増の2億4510万枚(同)と予測されるという。

-

2016~2021年および2022年(予測)のIC生産能力(200mmウェハ換算、単位:百万枚)とIC総投入ウェハ数量(200mmウェハ換算、単位:百万枚) (出所:IC Insights:Knometa Research、WSTS、SIAの提供データに基づく)

ICの生産能力は基本的に年々右肩上がりで伸びてきている。ただし、2000年代前半のITバブル崩壊の影響で2002年に前年比2%減と、史上初めてのマイナス成長を記録したほか、2009年もリーマンショックの影響で、同6.0%減というマイナス成長を記録している。こうした2008年から2009年にかけてのIC市場の低迷は、2008年に同29%、2009年に同40%という大きな設備投資費の削減と、200mm以下のかなりの小口径ウェハラインが稼働をやめたためである。

こうした時を経て、半導体不足となっている2021年は、ウェハ生産能力が同8.5%増となったほか、2022年も同8.7%増となり、生産能力、投入枚数ともに過去最高となることが予想される。

-

ICウェハ生産能力の前年比増減推移 (出所:IC Insights)

2022年の成長の背景にあるのが、300mmウェハファブが年内に10棟稼働する見込みであるためである。ちなみに2021年の新設300mmウェハファブは13棟であった。2022年のもっとも大規模場生産能力の追加となるのはSK HynixとWinbondのメモリファブ、TSMCの3つの新ファブ(台湾に2棟、中国に1棟)となるとIC Insightsでは説明している。

これ以外の新規300mmウェハファブとしては、中CRMicroのパワー半導体用ファブ、中Silanのパワーディスクリート/センサ用ファブ、Texas Instruments(TI)のアナログ半導体向けファブ(RFAB2)、STMicroelectronicsのミクスドシグナル、パワー、RF、ファウンドリ向けイタリアファブ(Towerが一部のラインをファウンドリとして提供)、SMICのファウンドリファブとなっている。

世界的なインフレ圧力、進行中のサプライチェーン混乱・分断問題、およびその他の経済的困難にもかかわらず、ICの需要は引き続き堅調である。IC Insightsでは、2022年のIC出荷数量は同9.2%増と予測している。10棟の新規300mmウェハファブが稼働を開始したとしても、堅実なIC数量の需要増加により、2022年のICファブ稼働率は2021年の93.8%からはわずかに低下するが、それでも93.0%の高いレベルを予測している。