市場調査会社の米IC Insightsからスピンアウトした米Knometa Researchが、2021年末時点の半導体メーカー各社の生産能力調査を実施し、ランキングトップ5を発表した。

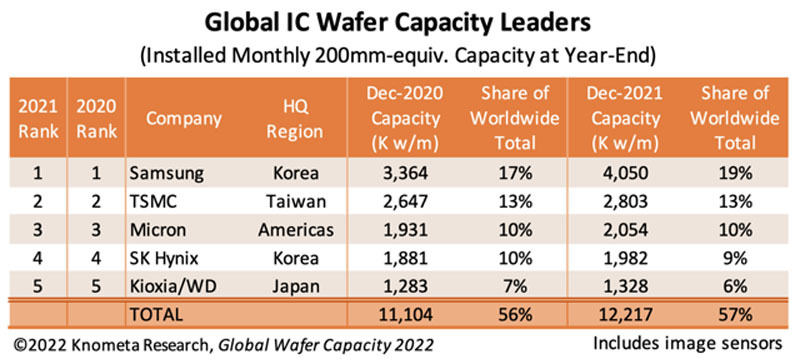

トップ5社の生産能力は、2021年12月末段階で月産1220万枚(200mmウェハ換算)で、これは前年比で10%増となり、業界全体の伸び率よりも1ポイント高かったという。また、その生産能力の割合は半導体業界全体の57%を占めているという。2020年末の調査ではシェア56%、2018年では53%、2012年では約40%であったことから、毎年寡占化が進んでいることがわかるとKnometaは指摘している。

-

2020/2021年の半導体メーカーIC生産能力ランキングトップ5。イメージセンサはWSTS分類上、非メモリ(オプトエレクトロニクスデバイス)扱いされているが、Knometeの調査では、実態を踏まえてICとして統計に含んだとしている (出所:Knometa Research)

トップ5各社の動向

トップはSamsung Electronicsで、その生産能力は前年比20%増の月産405万枚(200mmウェハ換算)で、世界の生産能力の19%を占めている。

同社は2020年に設備投資を前年比45%増と大きく増やし、2021年の生産能力を大幅に増加させた。投資の大半は平澤事業所の複数の300mmファブ建設に費やしたという。

また同社は、さらなる生産能力の引き上げる計画を示しており、2026年には2017年比で3倍に増強する予定だという。この計画には米テキサス州オースチン近郊のテイラー市に建設される3nmファブ(170億ドル規模の投資)が含まれており、2022年内にも建設を開始する予定である。

2位はTSMCで、2021年末の生産能力は前年比5.9%増の月産280万枚(同)と緩やかな拡大となった。ただし、同社は2022年および2023年に大規模投資を行う計画としており、例えば2022年には台南Fab18のほか、新竹Fab12(先端ライン)の拡張も行われ、Fab12 Phase8(第8期工事)ラインはすでに着工済みで、2022年中に生産を開始する計画となっている。Fab12のPhase7は2017年の稼働なので、5年ぶりの増設となる。

また同社は最先端プロセスへの投資だけではなく、CMOS 28nmプロセスといった成熟ラインにも投資を計画しており、中国南京のFab16を拡張し、2023年までに生産能力を倍増させる。さらに、新規工場として米アリゾナ州にFab21 Phase1の建設を進めており、2024年に5nmプロセスラインを稼働させる計画のほか、熊本にもソニー、デンソーとの合弁工場の建設も4月より開始している。このほか、台湾の高雄にも用地を確保して、早ければ2022年6月にも着工の予定であるという。