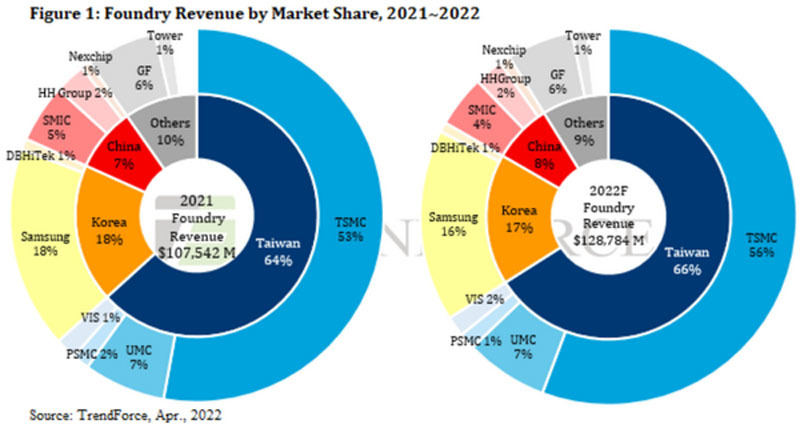

TrendForceによると、2022年のファウンドリ市場は前年比19.8%増の1288億ドルとなり、そのうち台湾勢のシェアが前年比2ポイント増の66%と、存在感を増すこととなるという。

ファウンドリ大手のTSMCには、同社が提供する先端プロセスに対する生産委託が増えており、同社の2022年のシェアは前年比3ポイント増の56%と増加する見通しのほか、台湾勢のほかのファウンドリであるUMCが7%、VIS(Vanguard International)が2%、PSMC(Powerchip Semiconductor Manufacturing)が1%とされており、合計すると66%とということとなるという。

また、国・地域別で2位となるのは韓国だが、業界2位のSamsung Electronicsの先端プロセスの歩留まり低迷の影響を受け、国・地域別のシェアは前年比1ポイント減の17%に留まるとTrendForceでは予測しているほか、世界最大の半導体市場を抱える中国はシェアを同1ポイント増の8%へと拡大させるとも予測している。

-

ファウンドリ業界の企業および国別シェア (2021年実績(左)および2022年予測(右)) (出所:TrendForce)

各国・地域からの要請を受け、海外進出を加速させるファウンドリ各社

新型コロナの感染拡大と地政学的混乱によって生じた半導体不足を受け、各国政府は輸送の混乱による半導体入手難が生じないようにするために、半導体の自国内での製造が重要であるという姿勢をこの2年ほどで見せるようになってきており、台湾のファウンドリの中には、こうした各国の取り組みを追い風として、海外進出を加速させる動きを見せるところもでてきている。

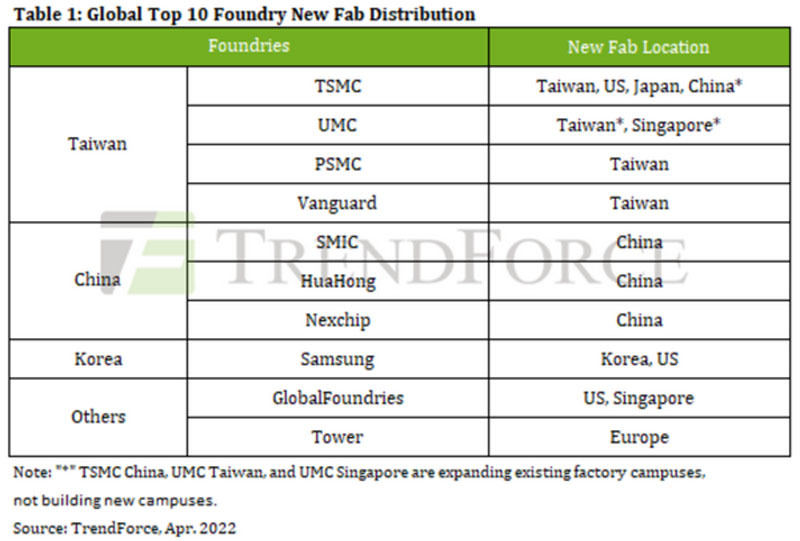

主に、財政支援策が講じられる国・地域への進出が主で、例えばTSMCでは、台湾に複数のファブを有しているほか、中国南京のFab 16で車載半導体向けラインの増設、米国アリゾナ州および日本の熊本県での新ファブ建設などを進めている。また、UMCも台湾とシンガポールでファブの増設を行っているほか、Samsungも、米国テキサス州テイラーに最先端ファブの建設を決めている。さらに、Intelが買収を予定しているイスラエルTower Semiconductorは、STMicroelectronicsがイタリアに設置する新たな300mmファブの一部を借り受け、欧州向けファウンドリサービスを2022年後半にもはじめる予定としている。

ちなみに、現在の台湾には24の200/300mmファブがあり、中国、韓国、米国がそれに続いているという。2021年以降の新工場計画を見ると、台湾では新たに6つのファブ建設が計画されているほか、中国では4つ、米国でも3つの新ファブ建設が計画されており、その多くがすでに建設を開始している。

-

大手ファウンドリ各社の新ファブの所在地域・国一覧 (*印は既存工場の拡張) (出所:TrendForce)