半導体市場動向調査会社である仏Yole Développementが発行した「車載電子部品パッケージング市場動向レポート(原題:Trends in Automotive Packaging 2018)」によると、2017年の車載パッケージング市場規模(LED照明モジュール・パッケージングを含む)は37億ドル程度であったが、その後、急激に成長を続け、2023年には70億ドルに達する見込みであるという。

自動車市場そのものは、2017年に前年比7%増の成長を達成。車載半導体デバイス市場も同20%増と高い成長率を見せた。今後、CASE(Connected、Autonomous、Shared、Electric)といった自動車業界をとりまくトレンドにより、車載デバイスの搭載比率は上昇していくことが見込まれており、2017年には総面積26cm2の基板が搭載されていたが、2023年にはこれが35cm2に増加する見込みだという。

-

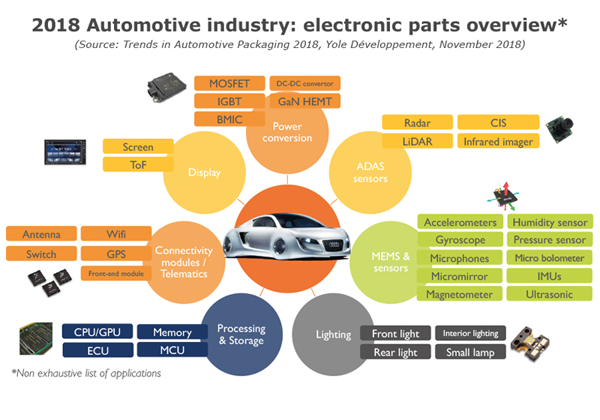

2018年の自動車産業で使われている電子部品一覧 (出所:Yole Développement)

自動車産業は、安全性と大気汚染の懸念から厳しい規制下にある。各電子部品は必要なすべての仕様を満たさねばならないため、新しいデバイス開発には認証取得に時間がかかるという課題があり、新たなタイプのパッケージをすぐに使用することは難しい状況にある。また、産業の傾向として保守的な面が強いため、革新的なパッケージング技術を積極的に採用していこう、という姿勢はそれほど強くない。

そのため、現在の主たる車載パッケージング・プラットフォームはWBBGA(Wire Bond Ball Grid Array)で、市場の半分ほどを占める状況だという。ただし、フリップチップやファンアウトなどの先進パッケージング・プラットフォームも注目を集めつつあり、次に予想される技術革新は、コンバータダイの基板への埋め込みだとYoleでは予測しているほか、セラミックパッケージ、Quad Flat No-leads package(QFN)、Interstitial Ball Grid Array Package(iBGA)などのパッケージも、CMOSイメージセンサ(CIS)、MEMS、パワーデバイスなどの特定用途向けに成長が期待できるとしている。

-

車載パッケージングのロードマップ (出所:Yole Développement)

ジェイデバイス買収でAmkorがシェア5割超に

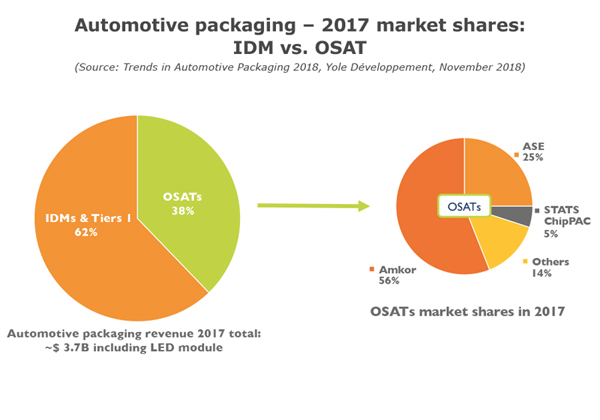

自動車向け先進パッケージング産業のプレーヤーは、IDM/Tier 1とOSATという2つのグループに分けることができる。

IDM/Tier 1は集積システムに関しては自動車OEMの主要サプライヤであり、OSATは初期段階のパッケージングとテストに特化した存在となっている。これまで、自動車パッケージングは、ほとんどの場合においてIDM/Tier 1がシステム開発の期間短縮などを目的に、社内で行なってきた。

しかし、自動車に搭載されるエレクトロニクス部品が増えるにつれ、OSATへアウトソースが徐々に増加するようになってきている。そのため、従来、自動車市場に向けて先進パッケージングを供給することが少なかったOSATであったが現在、車載向け先進パッケージングはOSATの総収入の38%ほどを占めるようになり、今後も増加していく見込みだという。

デバイスの増加とコンポーネントの多様化による、パッケージングの複雑さが増大したことが背景にあり、いくつかのデバイスはOSATが先行してコンシューマ市場に供給してきた技術を転用しているという。

OSATの中においてAmkorとASEは、自動車向け先進パッケージング市場の80%以上を占める2大企業となっており、中でもAmkorは2015年に日本のジェイデバイス(J-Devices)を買収し、かつ自動車市場に焦点を当てた新ブランドの展開により、50%以上のシェアを占める自動車用パッケージのトップOSATとなっている。

-

2017年の車載パッケージング市場シェア (出所:Yole Développement)