連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。

「NISA(少額投資非課税制度)」と「ジュニアNISA」の違いは?

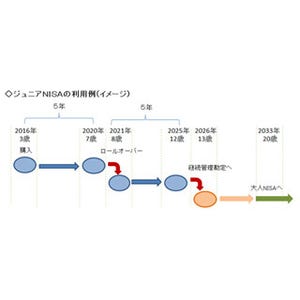

2016年4月から新たに「ジュニアNISA」が始まります。これまでのNISA(少額投資非課税制度)が20歳以上の成年向けの仕組みなのに対して、ジュニアNISAは0歳から19歳までの未成年者が口座名義人になります。

まず、NISAの仕組みをおさらいしましょう。

NISAは、20歳以上の人が自分名義のNISA口座を証券会社や銀行などの金融機関に開設し、毎年100万円(2016年からは毎年120万円)までの資金で、投資信託や上場株式などに投資をします。投資した年を含め最長5年間はこの投資から得られる収益に税金がかかりません。この税制優遇がNISAの最大のメリットです。ちなみに、NISA口座以外で投資をした場合、収益に約20%の税金がかかります。

ジュニアNISAは、NISAの未成年版ですが、仕組みにはいくつかの相違点があります。

ジュニアNISAは年間の投資額の上限が80万円となっています。また、18歳になるまで(3月末で18歳になる年の前年末まで)口座からお金を引き出すことができません。その他に、金融機関を変更することができない、口座の管理は親権者が代行するなどの相違点もあります。

【NISAとジュニアNISAの違い】

|

|

NISAとジュニアNISAの違い |

ジュニアNISAを活用した教育資金準備の注意点

現在、さまざまな金融機関が、子供の教育資金の準備に活用してもらおうと、ジュニアNISAの口座開設キャンペーンを積極的に行っています。金融機関にすれば、一度口座が開設されると約18年間は他の金融機関に変更できないだけに、口座の獲得に力が入るでしょう。

私たちが口座を開設するときは、その前に目的をしっかり検討したいものです。

教育資金の準備用としてジュニアNISAを活用するには、いくつかの注意点があります。

大学資金の準備としてしか活用できない

ジュニアNISA口座からのお金の引き出しは、原則として18歳まで(厳密には3月末で18歳になる年の前年末まで)できません。そのため準備できる教育資金は、大学受験費用、新生活準備費用、学費、生活費などの準備に限定されてしまいます。

中学、高校時に必要な資金の準備は、別の方法でする必要があります。

なお、18歳までにジュニアNISA口座からお金を引き出す場合、それまでの収益に課税されるため税制優遇メリットを享受できません。

対象商品は元本保証のない金融商品であるため損するかもしれない

教育費は、必要な時期と金額が決まっています。そのため、子供にちゃんとした教育を与えるためには、安全確実に安心して準備をしたいお金です。しかし、ジュニアNISAでの運用商品は投資信託や上場株式など、値動きのあるリスク商品に限定されます。したがって、必要な時期に元本割れになっているかもしれないと覚悟しておく必要があります。お金が不足した場合の補填方法も考えておいたほうがよさそうです。

このように、ジュニアNISAの仕組みで子供の教育費を準備する場合は、金融機関のキャンペーンに安易に飛びつくのではなく、デメリットや注意点も踏まえておいて欲しいと思います。

教育資金準備には、貯蓄や保険などを活用する方法もあるため、包括的に検討し、複数の方法を組み合わせるなどの工夫をしてはいかがでしょうか。

執筆者プロフィール : 中村宏(なかむら ひろし)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

メルマガ「生活マネー ミニ講座」(平日・毎日)→http://www.mag2.com/m/0000113875.html

FPオフィス ワーク・ワークスのHP→http://www.e-workworks.com/index.html