平均的な家庭より収入の多い「パワーカップル」。収入が多いなら貯金も多いはず……と思いますが、実は、意外と貯められないパワーカップルも多いものです。そこでこの記事では、「お金が貯まらないパワーカップルの特徴」をご紹介。また、そうした家庭が意識すべき家計ポイントもあわせて解説します。

-

「パワーカップル」なのにお金が貯まらないのはなぜ?

■お金が貯まらないパワーカップル4つの特徴

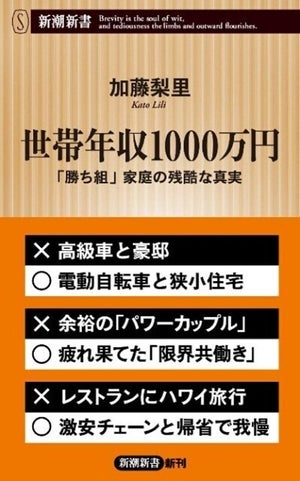

パワーカップルとは、明確な定義はないものの、一般的には「世帯年収1,000万円以上」または「夫婦のいずれも年収700万円以上」の共働き家庭を指す言葉です。平均的な家庭より収入が多く家計にも余裕がありそうですが、「なぜかお金が貯まらない」と悩むパワーカップルは少なくありません。

では、お金が貯まらないパワーカップルには、どのような特徴があるのでしょうか。

-

お金が貯まらないパワーカップル4つの特徴

1.お互いの収支を把握していない

貯金できないパワーカップルには、「お互いの収支を把握していない」という特徴がみられます。ともに収入があることから、夫は家賃や水道光熱費などの固定費、妻は食費や日用雑貨費などの変動費、というように支出を分担しますが、自分の担当する生活費を支出すればあとは自由に使えるため、相手の収支まで関心を持たないという家庭が多いのです。

また、お互いの収支を把握していない家庭では、相手がいくら貯金しているのかも知らないケースがほとんど。「きっと相手が貯めているだろう」と思い込み、蓋を開けてみれば夫婦ともに貯金していなかった…というケースも珍しくありません。

2.家計について楽観的に考えている

収入が多いことで、家計に対して危機感が薄い点もパワーカップルの特徴です。お金を使い過ぎているかもと感じても、「自分たちには稼ぐ力がある」という自信があるため、お金の使い方を見直す機会がなく、家計を楽観視する生活が続いてしまいます。

しかし、長い人生には、仕事が変わったり、子どもができて育休や時短勤務になったりすることも。どちらかの収入が減って家計がピンチになり、初めてお金と真剣に向き合ったという家庭も多いものです。

3.「ワンランク上」の物やサービスを購入しがち

パワーカップルは、「うちは収入が多い」という意識から、何を買うにもついつい「ワンランク上」の物やサービスを選びがちです。たとえば、近所のスーパーではなく高級スーパーで買い物をする、家電を買う際は、機能の多くついた高価格帯の製品を買う、などです。また、駅前や都心など立地の良い場所に住み住居費が高い家庭や、子どもに教育費をかけ過ぎている家庭も少なくありません。

美容院やエステへ頻繁に足を運ぶ、1日に何度もカフェやコンビニを利用するなど、お金を使う機会自体が多い人もいるでしょう。

しかし、パワーカップルといっても、実際には、「一般的な家庭より、使えるお金が少し多い程度」という家庭がほとんどです。それにも関わらず、衣食住のあらゆる支出で贅沢をしてしまえば、貯金をする余裕はなくなってしまうでしょう。

4.「先取り貯金」の仕組みがない

これはパワーカップルに限った話ではありませんが、貯金できない家庭には、「先取り貯金の仕組みがない」という特徴があります。先取り貯金とは、給料から天引きで貯金分のお金を別口座に移す仕組みのこと。これなら、先に貯金して残りのお金を生活費にするため、確実に貯金を増やしていくことができます。

人はお金があればどうしても使ってしまいますので、先に貯金せず生活費の残りを貯めようとしても、計画的に貯金するのは難しいでしょう。特に、パワーカップルは収入が多いですが、それに比例して支出も膨らみがちです。毎月きちんと貯金をしたいなら、収入に関わらず、先に貯める仕組みを取り入れる必要があります。

■貯金できないパワーカップルが意識すべき家計ポイント

夫婦ともに高収入ということに油断しがちなパワーカップル。しかし、収入が多い分、きちんと家計を見直せば、多く貯める力は平均的な家庭よりも大きいと言えるでしょう。次に、貯金できないパワーカップルが意識すべき3つの家計ポイントをご紹介します。

1.先取り貯金で家族のお金を貯める

先ほどもあったように、お金を確実に貯めるには「先取り貯金」の仕組みが必須です。勤め先にある場合は「財形貯蓄制度」、もしくは金融機関の「自動積立定期預金」などを活用し、生活費として使う前に強制的にお金を貯めましょう。この1月から始まった新NISAを使うのもおすすめです。

また、家族としてのお金を貯めるとしても、夫婦が同じ口座に貯めるのではなく、「夫は住宅購入の頭金、妻は子どもの教育資金」のように、目的別にそれぞれの貯金口座に貯めていくと良いでしょう。これなら、「何のためのお金が、いくら貯まっているのか」がわかりやすいです。

2.家計簿アプリなどで情報共有する

お互いの収支を開示することに抵抗を感じるなら、「家族としての生活費と貯金の情報のみ」を共有するのがおすすめです。家計簿アプリなどを使い、それぞれが自分の担当する生活費や貯金の情報を入力していけば、家族の家計がひと目で把握できます。

これなら、各自のおこづかいやプライベートの支出までは開示する必要がないため、ストレスを感じず家計管理できるでしょう。支出の入力が面倒な場合は、生活費をキャッシュレス決済にまとめ、家計簿アプリに紐づけると入力の手間が省けます。

3.支出にメリハリをつける

収入が多いことで、贅沢や浪費が多くなってしまうパワーカップル。しかし、自分が価値を感じるものにお金を使うのは、悪いことではありません。そこで、何でも高い物を買うのではなく、支出に優先順位をつけメリハリのあるお金の使い方をしましょう。

たとえば、「子どもの教育費にお金をかけたいから、衣類などの日用品は手頃なもので済ませる、外食は控える」といった具合です。また、住居費は家計の中でも大きな割合を占めます。家計に余裕を持たせるには、収入が多いからといって家賃や住宅ローンの負担を大きくし過ぎないことも大切です。

さらに、高収入に油断せず、定期的に固定費を見直し、ムダな支出はどんどん省いていきましょう。支出にメリハリがつけられると、出ていくお金が減るだけでなく、家計をコントロールできる感覚が養われ、有意義なお金の使い方にもつながっていきます。

■パワーカップルのメリットを生かし貯金を増やそう

パワーカップルは世帯年収が高く、たくさん貯金をするための潜在的な力を持っています。そのメリットを生かすには、収入が多いことに甘えず、支出を把握しメリハリのある家計を目指すことが大切です。今、貯金ができていないという人も、この機会にお金の使い方を見直し、今年はどんどん貯金を増やしていきましょう。