医療保険とは、民間の保険会社が提供する保険です。日本は公的医療保険制度が充実しているので、不要と感じている方もいるかもしれません。実際のところ、医療保険への加入を勧められても自分に必要なのかわからない、種類が多すぎて選べない、という悩みを抱える方もいるでしょう。

この記事では、医療保険の基本的な情報や種類、公的医療保険制度との違いについてまとめています。医療保険を選ぶときは是非参考にしてみてください。

-

医療保険について知りましょう

医療保険とは

医療保険は、民間の保険会社が提供する保険です。公的な医療保険との違いや、医療保険加入の目的などについてまとめました。

公的医療保険制度の不足をカバー

医療保険は公的医療保険制度の不足をカバーする役割があります。あくまでもベースに公的医療保険制度があり、不足する保障に備えるために医療保険があるという前提です。

民間の保険会社が提供する医療保険は、保険会社が独自に商品開発をして販売しています。以前は死亡保障などに特約として付加するものでしたが、2001年7月に第三分野が完全自由化され、単独の保険商品として販売されるようになりました。また、生命保険会社だけでなく、損害保険会社でも医療保険を扱えるようになりました。

医療保険の加入目的

医療保険は公的医療保険の不足分をカバーすることが目的です。原則として日本に居住するすべての人は、公的医療保険に加入しているため、病気やけがになったとき、本人が負担する治療費は総計の3割程度になります。

手術などで多少金額が高くなった場合でも、高額療養費制度で1カ月あたりの自己負担額が一定額に収まるようになっています。また、企業に勤めている場合は傷病手当金をもらうこともできます。これらの保障でも不足する分を補うのが、民間の医療保険です。

医療保険の加入義務

医療保険には公的医療保険にような加入の義務はありません。基本的には公的医療保険制度でカバーできない万が一のときのために医療費の保障がもう少し欲しい、という方が任意で加入します。

医療保険と公的医療保険制度の種類の違い

医療保険と公的医療保険制度の大きな違いは、保険者が民間保険会社か国かという点です。また先進医療にかかる治療費など公的医療保険では適用されないものもありますが、医療保険ではこのような医療費を保障する保険があります。

-

医療保険は公的医療保険制度の不足分を補います

公的医療保険制度

医療保険への加入を検討する前に、公的医療保険制度について知っておきましょう。公的医療保険制度で保障できる範囲はどこまでなのか、適用されるタイミングはいつなのかを知ることで、何をカバーすべきかがわかり、医療保険を選びやすくなります。

主な公的医療保険制度の種類

公的医療保険制度の種類は、下記のとおりです。

- 国民健康保険

- 全国健康保険協会管掌健康保険(協会けんぽ)

- 組合管掌健康保険

- 共済組合

- 後期高齢者医療制度

国民健康保険は、被用者保険等(会社員等が加入する健康保険等)の適用者以外のすべての国民に加入義務のある保険です。

全国健康保険協会管掌健康保険(協会けんぽ)は、従業員が常時5人以上の企業に属する場合にその企業が協会けんぽの適用事業所である場合に加入義務があります。組合管掌健康保険は、その企業が組合健保の適用事業所であった場合に加入する保険です。

共済組合は公務員が対象の保険、後期高齢者医療保険は75歳以上の国民が対象の保険です。

公的医療保険が適用される流れ

公的医療保険が適用される流れは下記のとおりです。

1.患者(被保険者)が診療を受ける

2.医療機関が診療し、患者(被保険者)は医療費の一部を負担する

3.医療機関が保険者に負担分を請求する

4.保険者は患者(被保険者)からの保険料と公的機関からの公費から医療費を支払う

保険者は被保険者からの保険料と公的機関からの公費によって成り立ち、被保険者が病気やけがをしたときに保障する流れになっています。

医療費の一部は患者負担

公的医療保険制度において、医療費の一部は患者(被保険者)が負担することになります。義務教育就学後から69歳の加入者は3割負担、義務教育就学前および70~74歳の加入者は2割、75歳以上の後期高齢者医療保険の加入者は1割(現役並み所得者は3割)、と年齢によって負担する割合は異なります。

公的医療保険制度は約4割を国が負担

公的医療保険制度において、保険者は被保険者の保険料と国からの公費を使って被保険者の医療費を支払います。国からの公費は約4割です。

高額療養費制度

手術や長期的な入院など、自己負担する医療費が高くなるときは、高額療養費制度があります。自己負担した医療費のうち、一定の金額を超えた分は払い戻してもらえるという保障です。

ただし入院時食事療養費、入院時生活療養費など公的医療保険適用外の医療費は対象になりません。

-

公的医療保険制度でもさまざまな保障があります

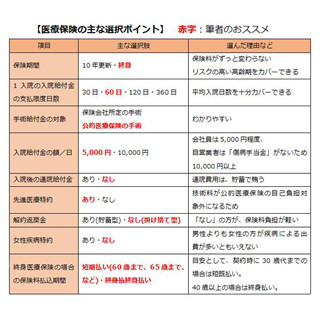

医療保険の種類

民間保険会社が提供する医療保険の種類についてまとめました。保険会社によって種類は異なるので、大まかなものだけ簡単に紹介します。

終身医療保険

終身医療保険は、その名のとおり保障が一生涯続く保険です。保障内容も支払う保険料も一定で、満期もありません。更新の必要がないのはメリットでもある一方、デメリットでもあります。

民間保険会社の医療保険は医療技術の進化や社会の状況に応じて商品改定されやすく、更新のタイミングなどで保険の見直しをすれば、そのときのライフスタイルに合う保障内容に変更できます。しかし更新のない終身医療保険は加入者が自発的に見直しするタイミングを意識しなければなりません。

定期医療保険

定期医療保険は、契約時に決められた満了日を迎えると保障が終了するタイプの保険です。満了時に更新できるものもありますが、決められた期間(定期)で契約が終了するため、定期医療保険という名称になっています。基本は掛け捨てタイプです。更新するまで保険料は一定です。

更新のタイミングで保険の見直しをしやすいというメリットがある一方、更新しないと保障が得られなくなる、更新時の年齢があがると保険料もあがるといったデメリットもあります。

貯蓄型医療保険

貯蓄型医療保険は、掛け捨ては嫌という人におすすめの保険です。保障機能と貯蓄機能を併せ持ち、一定条件を満たした場合に祝い金や健康還付金が得られるという保険で、一生涯保障する終身タイプと定期的に更新が必要な定期タイプがあります。

契約終了まで保険料が一定であることはメリットのひとつです。祝い金や健康還付金がある分、他の保険に比べると保険料が高い傾向にあります。

女性向けの医療保険

乳がんや子宮がんなど、女性特有の疾病に対する保障を手厚くした医療保険です。万が一のときのために保障を上乗せしておきたい、という方は加入しておくといいでしょう。ただしその分、一般的な医療保険に比べて保険料は割高になります。

健康に不安がある方向けの医療保険

持病がある方や健康に不安がある方でも加入しやすいのが、引受基準緩和型医療保険です。保険は万が一病気になったときの保障なので、基本的に病気になってからは加入できません。そのため、多くの保険会社は健康状態に難がある方の保険加入を断る、条件を付けて引き受ける、割増保険料を徴収するなどの対応をしています。

引受基準緩和型医療保険は、持病があったり健康状態に不安があったりする方でも保険に加入しやすいよう、加入時の告知項目を少なくしています。告知書がシンプルで加入しやすい反面、保険料は一般的な医療保険に比べて割高になります。一般の医療保険加入で基準に引っかかってしまった場合に検討してみるといいでしょう。

-

民間保険会社の保険は種類が豊富で公的医療保険制度をカバーできます

医療保険は不要? 必要?

民間の保険会社が提供する医療保険が必要な人、不要な人の特徴を簡単にまとめました。

医療保険が必要な人

民間保険会社の医療保険へ加入をおすすめする人は、下記のとおりです。

- 健康な人

医療保険に加入するときは査定があり、持病があったり健康状態に難があったりする人は加入できません。健康なうちは保険の必要はない、と思うかもしれませんが、この先どこで病気やけがに見舞われるかはわからないので、健康な人こそ医療保険に加入しておくといいでしょう。

また、万が一病気やけがに見舞われたとき、十分な治療を受けたいと考えている人も医療保険に加入するのがおすすめです。入院は個室がいいと思ったとき、公的医療保険制度ではカバーしきれない金額になる可能性もあります。

- 妊娠前の女性

妊娠して一定期間を過ぎると加入を断られたり、妊娠に関する病気は保障されなくなったりと、妊娠中の加入に対して条件が付く場合がほとんどです。普段は健康な人でも妊娠によって身体に不調を起こしやすくなる場合もありますし、切迫流産、切迫早産、妊娠高血圧症候群などで入院が必要となる場合もあります。万が一に備えて女性は妊娠する前から医療保険に加入しておくのがおすすめです。公的医療保険制度でも出産一時金を受け取ることはできますが、入院が長期化した場合のベッド代や食事代、帝王切開などの手術費用によって自己負担が大きくなる場合があります。

- 家族を養っている人

自分の収入で家族を養っている人も、医療保険への加入がおすすめです。万が一自分に何かあって収入が低減すると、家族の生活保障にも負担がかかります。

医療保険が不要な人

反対に医療保険に加入しなくても良い人の特徴は、下記のとおりです。

- 費用対効果が気になる人

医療保険は、極端な話一生涯健康であれば保険料が無駄になる可能性があります。それよりは保険料に当てるお金を投資に回して、元本を増やしておいた方が合理的だ、と考える人はそれでもいいでしょう。

医療保険に加入しなくても万が一のときには公的医療保険制度の保障があり、自己負担分を自費でカバーできることもあります。

- 貯蓄が十分にある人

民間保険会社の医療保険は、あくまでも公的医療保険制度の補填です。公的医療保険制度を補填できるだけの十分な貯蓄がある場合は、民間保険会社の医療保険に加入しなくてもいいでしょう。

どれくらいの貯蓄があれば医療保険は不要?

医療保険に加入するかどうかは、ご自身の貯蓄がどれくらいあるかによっても左右されます。万が一病気になったとき、公的医療保険制度でカバーしきれない金額はどれくらいなのかを試算してみましょう。

たとえば、被保険者が下記のような状態だったとします。 - 家族: 夫(被保険者)、妻(専業主婦)、子ども1人 - 月収: 40万円 - 月々の生活費: 30万円

病気のため1カ月入院することになった場合の必要な費用は下記のとおりです。

- 入院期間:1カ月

- 入院費用総額:100万円

まず、入院費用総額は公的医療保険制度が適用されるため、自己負担額は30万円になります。次に、高額療養費制度の上限額を算出します。月収が40万円なので、年収は約480万円(ボーナスは無しとする)、該当する計算式は下記表のウの区分です。

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| (ア)年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| (イ)年収約770~1,160万円 | 167,400円+(医療費-558,000)×1% |

| (ウ)年収約370~770万円 | 80,100円+(医療費-267,000)×1% |

| (エ)~年収約370万円 | 57,600円 |

| (オ)住民税非課税者 | 35,400円 |

※被保険者が69歳以下の場合の月単位の上限額 (「高額療養費制度を利用される皆さまへ|厚生労働省保険局」より抜粋)

表をもとに計算式にあてはめると、下記のとおりになります。

高額療養費の上限額=8万100円+(総医療費-26万7,000円)×1%

総医療費は100万円なので、計算結果は約9万円です。つまりひと月あたりの自己負担額は最大でも9万円です。そのほか入院時の食事代、妻が見舞いやサポートで通院する費用を大まかに見積もって5万円程度とすると、1カ月で必要な金額は下記のとおりです。

- 医療費: 9万円

- 生活費: 30万円

- その他費用: 5万円 合計: 44万円

収入面では、もし1カ月間仕事を休んで給料が支給されない場合、傷病手当金として給与の約67%が支給されます。また、有給休暇などの制度を利用することで、収入を確保する方法もあります。

これらの収入状況も踏まえて、必要となる貯蓄額を計算してみると良いでしょう。

上記はあくまでも一例なので、医療保険に加入する前に一度シミュレーションしてみることをおすすめします。

-

どの保険が必要か医療費を計算してみましょう

医療保険は自分に必要なものを選ぼう

医療保険についてまとめました。民間の医療保険は、あくまでも公的医療保険制度ではカバーしきれない部分を補填するためにあるので、加入は任意です。

貯蓄状況や自分の健康状況、万が一のときの安心材料としてなど、自分にとって何が必要なのかを見極めて選ぶといいでしょう。