TrendForceによると、4月3日に発生した台湾花蓮地震によって台湾DRAM業界は、一部の装置損傷や仕掛ウェハ廃棄はあったものの、クリーンルームへの影響そのものは耐震構造などもあり、全体的には最小限に抑えられている模様である。

-

台湾にある半導体メーカー各社のDRAMファブの台湾花蓮地震の影響と回復状況 (出所:TrendForce)

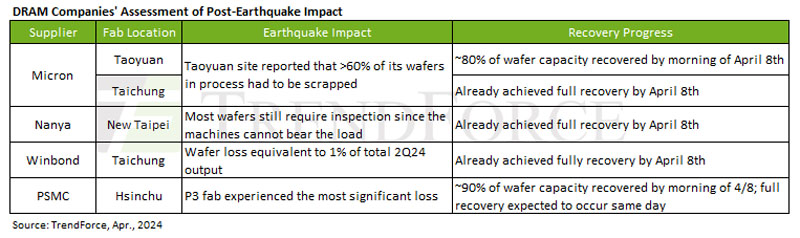

台湾に製造拠点を有している主要DRAMメーカー(Micron Technology、Nanya、Powerchip Semiconductor Manufacturing(PSMC)、Winbondなど)は、4月8日までに工場を再稼働させている。

各社の中でMicronが台湾北部に有する桃園工場の被害がもっとも大きく、仕掛中のDRAMウェハの6割以上を廃棄する必要が生じたという。同工場では先端プロセスの1αや1β DRAMの生産を行っており、これらの製品が影響を受けることとなった。Micron以外の台湾のDRAM製造ラインへの影響は軽微であり、TrendForceは、地震による台湾域内での第2四半期のDRAM生産への影響は管理可能な1%程度に限定されるとの予測を4月8日に示していたが、その後、Micronが4月11日付で米国証券取引委員会(SEC)に提出した書類より、同社の第2四半期のDRAM供給への影響が4~6%と推定されることが判明している。ただし、今回の地震は同社の施設、インフラ、機器に恒久的な損害を与えておらず、DRAMの供給に長期的な影響を与えることはないことを強調している。

DRAM契約価格の値上げによって地震による損失を抑制か?

今回の地震直後にDRAMの大口契約およびスポットの両方で相場が停止。順次、スポット市場は再開されたが、契約価格交渉は、4月8日時点でも完全な再開には至っておらず、地震発生直後にMicronとSamsung ElectronicsはモバイルDRAMの見積書の発行を一時的に完全停止させたが、SK hynixは地震発生当日からスマートフォン顧客向けの見積りを再開するなど対応が各社まちまちとなっている。ただし、このSK hynixが第2四半期に提案したモバイルDRAMの価格調整は、他のサプライヤと比べて緩やかであり、おそらく業界全体の価格戦略を緩和するものと思われるとTorendForceでは指摘しており、それに伴い第2四半期のモバイルDRAMの契約価格は前四半期比で約3〜8%の上昇程度となると予想している。

一方のサーバDRAMの場合、Micronの工場が被災した影響から、同社のサーバDRAMの最終販売価格が上昇する可能性があることが指摘されているが、将来の価格の正確な方向性についてはさらなる観察が必要としている。生成AIで活用されるHBMに関しては、Micronは1β製品とTSVの生産の大部分を日本の広島工場で行っており、今回の地震の影響はなく、安定した供給ができている。

なお、スポット市場では、キングストンやADATAなど一部のモジュールメーカーは価格を引き上げることなく見積もりを再開しているが、DDR3の在庫が不足していることを考えると、価格が若干上昇する可能性が残っているが、DDR4とDDR5については豊富な在庫レベルと需要の鈍化から、地震によって価格上昇がわずかに生じるが、その後、速やかに正常化することが予想されるという。