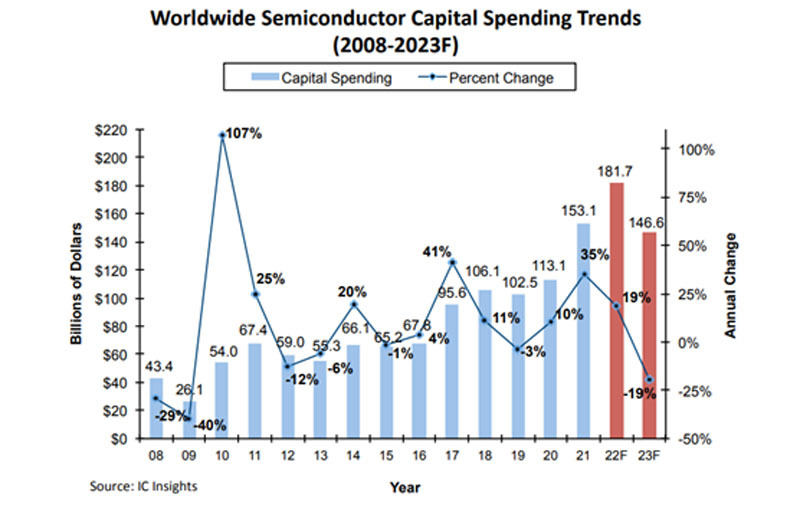

2022年初頭の活発な経済活動を背景に、需要の急増をうけた半導体メーカー各社は、多くの工場で稼働率90%を上回る勢いで生産を実施。そうしたこともあり、2022年の半導体設備投資予算は、各社ともに強気に設定していたが、その見通しは2022年半ばに急変。世界的なインフレが世界経済の減速を招き、多くの半導体メーカーが設備投資計画を縮小させる動きを見せるようになった。

こうした市場の急激な変化からIC Insightsも、2022年の半導体設備投資予測を、年初予測の前年比24%増の1904億ドルから前年比19%増の1817億ドルへと下方修正した。当初の見通しからは引き下げられたものの、修正された値も依然として過去最高水準であるという。

半導体設備投資は2020年に同10%増、2021年も同35%増と伸びており、もし2022年も同社の予測どおり同19%増となった場合、3年間連続の2桁成長を達成することとなり、これは1993年から1995年にかけて記録して以来のことだという。

市場の低迷を踏まえ、2023年は大幅なマイナス成長を予測

IC Insightsによると、半導体メモリ市場は2022年下半期より急速に低迷、この流れは少なくとも2023年の上半期までは続くと予想されるという。そのため、2023年の半導体メモリ向け設備投資は少なくとも前年比25%減と低調になると予測している。

また、新たに制定された中国の半導体メーカーに対する米国の制裁、特に米国企業からの半導体製造装置の購入規制により、中国半導体業界の設備投資額は前年比で30%以上の減少とも予想しており、こうした背景を踏まえ、半導体製造装置市場全体としても同19%減となるとIC Insightsは予測。この規模は、2008~2009年に生じた世界的な金融危機以来だとしている。

-

2008年から2023年までの半導体設備投資額推移 (出所:IC Insights)

米国の補助金は設備投資の追加には寄与しない

なお、IC Insightsでは、米国のCHIPS and Science法の一環として米国での半導体を製造するメーカーに供与される520億ドルの助成金について、半導体設備投資の増加にはつながらないとの見方を示している。この資金を受け取った半導体メーカーのほとんどが、助成金を受け取らなかった場合に費やしていたであろう費用の代わりにそれを使用するにとどまると見られるとしており、計画された半導体業界の設備投資の支出に「追加」されることは期待できず、半導体メーカーの予算を置き換えるだけになるとしている。