半導体市場動向調査会社であるTrendForceの調査によると、米国国防総省は、中国ファウンドリのSMICを含む4つの中国企業に対して制裁措置を実施した模様である。米国政府はEAR(輸出管理規則)でSMICに制裁を課していたが、国防総省が新たに「共産中国軍事企業」のリストにSMICを含め、その声明の中で、ブラックリストに列挙された企業は表向き民間企業のように見えるが、中国人民解放軍に対して先端テクノロジーを提供し、軍事技術の先端化を支援していると主張している。

この制裁により、SMICが米国製半導体製造装置および材料を購入しにくくなるだけでなく、高度なプロセスの研究開発や中国の半導体自給自足の試みにも深刻な影響を及ぼすことになる。加えて、SMICは今後、米国から投資を受け取ることも禁じられる。

SMICは現在、中国本土に3つの8インチファブと3つの12インチファブを所有しており、合計ウェハ生産能力は月産23万枚(12インチウェハ換算)。さらに生産能力拡張のため、新工場建設を計画している。また、プロセス技術の研究開発に関しては、2019年に14nmの量産開始を発表して以来、2020年に12nm、N+1(14/12nmの次世代)、N+2(14/12nmの次々世代、TSMCの7nmプロセスとほぼ同等と言われている)プロセスに重点を置き、2021年にはN+1製品の量産を計画している。N+2製品の大量生産は2022年に行われる可能性があるが、このスケジュールは米国政府の制裁がないとの前提であり、SMICが必要な半導体製造装置と技術を米国から入手できるかどうかによって大きく変わってくる点に留意する必要があるだろう。

SMICは設備投資として、2020年第2四半期から第3四半期にかけて活発に生産能力の拡張に向けて動いた。しかし、2020年10月、米国政府がEARを介してSMICに対して輸出制限を適用した結果、その設備投資額は2020年第2四半期の67億ドルから、2020年第4四半期には59億ドルへと引き下げ、それに併せて生産能力の拡充を遅らせることを余儀なくされている。

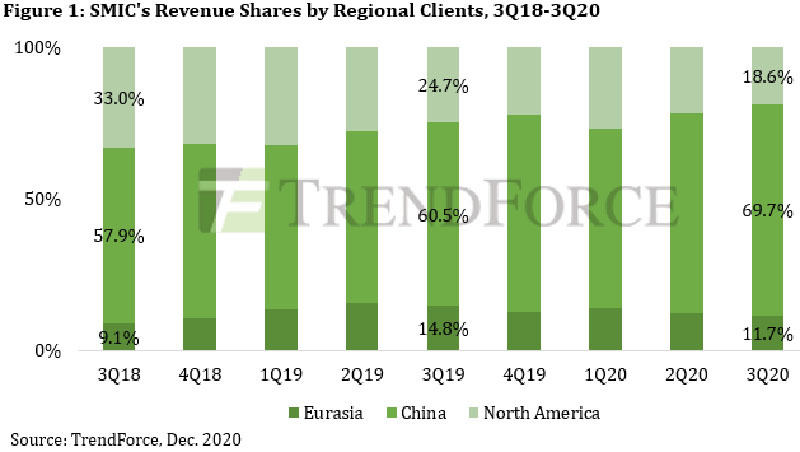

また、SMICの顧客のほとんどは、中国のファブレスICベンダ(香港を含む)で構成されているが、北米クライアントの売上高比率は2018年第3四半期には33%あったものが、2020年第3四半期には18.6%へと減少している。米国の業界関係者によると、SMICへの投資を制限する今回の制裁措置により、米国のファブレスICベンダ各社はSMICへの生産委託の意欲が低下しており、その比率はさらに低下する見込みであるという。

-

SMICの売上高に占める地域別顧客割合の推移 (出所:TrendForce)

米国の半導体製造装置メーカー各社がSMICに製造装置を出荷できない状況が続けば、中国全体としてのファウンドリ生産能力、先端プロセスへの研究開発、およびSMICの顧客割合などへの影響が長期的に続くものと考えられる。その結果として、TSMC、UMCなどの台湾ファウンドリへの生産委託先の切り替えが進められており、対抗して、SMICでは現在、稼働率維持に向け、中国クライアントのために積極的な試用生産を行っているという。もしこれが成功すれば、将来、SMICが米国商務省のエンティティリストに掲載されたとしても、SMICのビジネスや中国ファウンドリ業界に対する影響は軽減される可能性があるTrendForceは見ている。