SMICは、米国商務省による半導体製造装置などに対する出荷規制に対する米国企業への通知について、同省への予備的なコンタクトによって確認し、同社が上場している香港証券取引所への提出書類に、「米国政府による輸出制限が自社の生産・経営活動に及ぼす影響を検証している」と記述したほか、「事業を展開するすべての国・地域で関連する法規制を遵守している」ともし、違法的なことは行ってないことを強調した模様だ。

これに対し、半導体市場動向調査会社である台湾TrendForceは、「Applied Materials(AMAT)、Lam Research、KLAなどの米国を拠点とする半導体機器サプライヤたちは、今回の制裁により事業に影響を受けると予想されるほか、オランダ本社のASMLも、その露光装置に米国製の主要部品が含まれているため影響を受ける。しかし、対照的に、シリコンウェハやその他の半導体原料、化学素材サプライヤは主に日本と欧州の企業であるため、輸出制限による影響は少ない」との見方を10月5日に公開した。

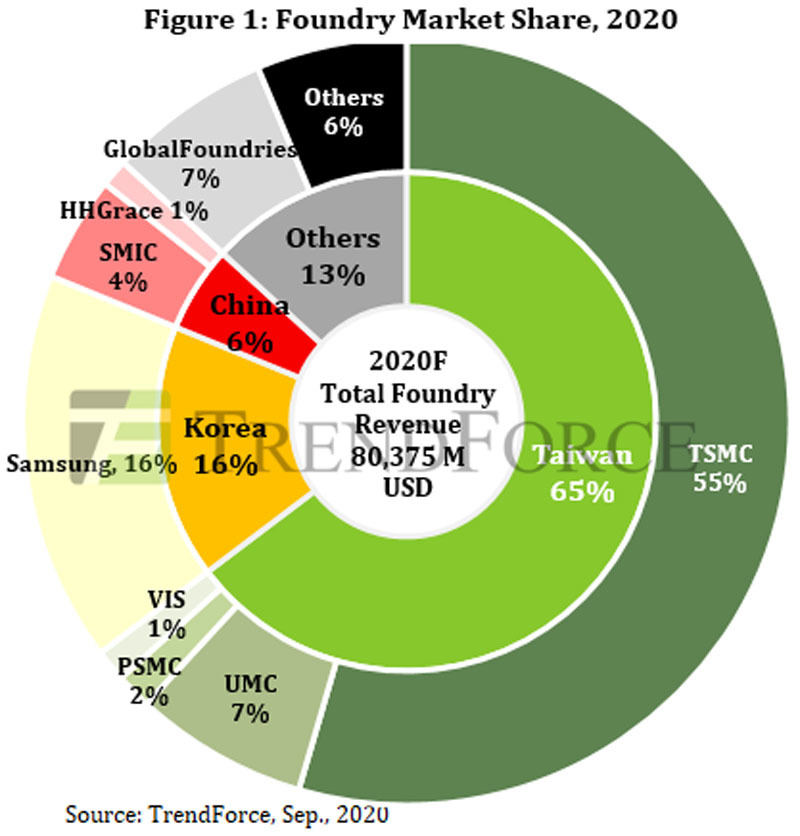

TrendForceによると、ファウンドリシェアは1位の台湾が約65%、次いで韓国の16%、中国の6%と続いているほか、ファウンドリ企業ごとのシェアとして、SIMCは約4%ほどで、中国内では1位、世界でも5番目に位置している。そんな同社の中国ファウンドリ業界における立場を考えると、今回の米国による措置は国家として半導体の自給自足に向けた中国の取り組みに大きな影響を与える可能性があるという。

-

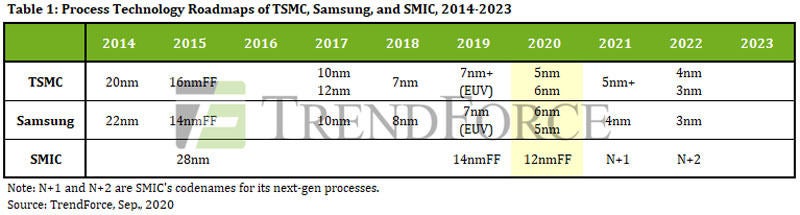

TSMC、Samsung、SMICの各社が公表したプロセス技術ロードマップをTrendForceが図示したもの。ただし、このとおりに進んでいるのはTSMCだけというのが多くの半導体業界関係者の見方である (出所:TrendForce)

-

2020年におけるファウンドリ各社の市場シェア予測 (出所:TrendForce)

制裁開始で国外顧客が生産委託先を変更する可能性

中国の代表的な半導体製造装置サプライヤとしては、現在、「Naura」(洗浄、薄膜堆積、エッチング)、「AMEC」(薄膜堆積、エッチング)、「SMEE」(リソグラフィ、検査)、および「CETGC」(イオン注入およびCMP)などが挙げられるが、これらの中国半導体製造装置メーカーは、ほぼ最先端プロセス向け製造装置の提供ができておらず、例えばSMEEは90nmプロセスまでの製品を提供するにとどまっており、先端プロセスを用いた製造をしようと思えば、米国企業から半導体製造装置を購入する必要がある。そこで用いられる技術はハイテクの粋を集めたものであり、TrendForceも、今後10年以内に、中国の半導体製造装置メーカーが、製造プロセスのすべての側面をカバーするほどの製造装置を提供できる体制が整う可能性は低い、との見方を示している。

90nmよりもレガシーなプロセスであれば、米国製製造装置がなくても半導体製造が可能であるとすれば、米国の輸出制限はプロセスの微細化を進めたいSMICの300mmウェハラインを狙うことになる。新たな米国製半導体製造装置を購入できなくなると、SMICは短期的にはレガシープロセスを提供することで対処できるが、先端プロセスに対する生産能力の拡張などは難しくなることから、TrendForceでは、現状提供している28nmプロセスまでの生産能力拡充ならびに14nm以降の微細化開発を遅らせざるを得ないとの見方を示している。

さらに、SMICを利用する中国外のクライアントはリスク回避のために、ほかのファウンドリに委託先を変更する可能性が高いとも指摘している。

TrendForceの調査によると、QualcommとBroadcomがSMICの中国外の最大顧客であり、同社の200mmウェハ/0.18μmプロセスでPMICを生産してきたという。しかし、今回の措置に伴い、いずれも台湾のファウンドリへと生産委託先を切り替えようとしているようだ。ただし、200mmウェハファウンドリ市場は、業界全体で生産能力いっぱいのフル稼働状態が続いており、需要が供給を上回っている状況であり、SMICを避け、ほかのファウンドリを活用しようと思っても、供給不足が悪化し、2021年になってもウェハ価格が上昇し続ける可能性があるという。

また、GigaDeviceがAppleのAirPods向けにNORフラッシュメモリを供給しているが、SMICの65/55nmプロセスを使用して作られてきており、これも今回の制裁措置により、AppleがNORの調達先そのものをWinbondやMacronixに変更する可能性が出てきたという。

なお、TrendForceでは、SMICに対する米国政府の制裁措置の影響は、JHICCやHuaweiに対する制裁に伴う影響と比較してはるかに大きいと考えられるという。中国の半導体製造装置メーカーは近年、中国内のファウンドリとのコラボレーションにより製造装置の改良に取り組んでいるものの、これらの装置メーカーの研究開発状況は、依然としてグローバルな競合他社に比べて後れをとっている。そのため、主要な半導体製造装置をグローバルサプライヤから入手できない場合、SMICは高度なプロセス技術の継続的な開発が困難となり、米国の制裁が中国の半導体産業全体に幅広い影響を与えることが懸念されると指摘している。