台TrendForceの半導体メモリ市場調査部門であるDRAMeXchangeは、2018年第4四半期のNAND市場が、前四半期比16.8%減の141億6000万ドルに留まったとの調査結果を発表した。

市場減速の原因について同社では、経済の不確実性が一段と強まり、一部のサーバベンダがNANDの調達を遅らせたりキャンセルしたことを挙げているほか、Appleの売上高が期待の反して減少したことや人々がスマートフォンを買い替える必要性を感じなかったこと、Intelの内部事情によるCPUの出荷数量不足に伴う、PCの出荷が計画通り進まず、PCあたりの平均メモリ搭載容量は増加しているにも関わらず出荷ビット数量が期待通りに増えなかったこと、などを挙げている。

価格低下も数量の伸びで年間の市場規模は成長

2018年全体を見ると、すべてのNAND製品カテゴリで四半期ごとに価格が下落し続けたにもかかわらず、年間の出荷ビット数量は2017年と比較して40%以上の増加を記録した結果、2018年のNAND市場規模は前年比10.9%増の632億ドルと過去最高を記録するにいたった。

しかし、2019年第1四半期の現在もスマートフォン(スマホ)ならびにサーバベンダ各社は引き続き在庫の調整を行っている状態にある。そのため、同四半期のNANDの出荷ビット数量は、前四半期比で減少するものと予測されており、各NANDサプライヤの売上高は需要の下落と価格下落の双方の影響を受ける結果となりそうである。

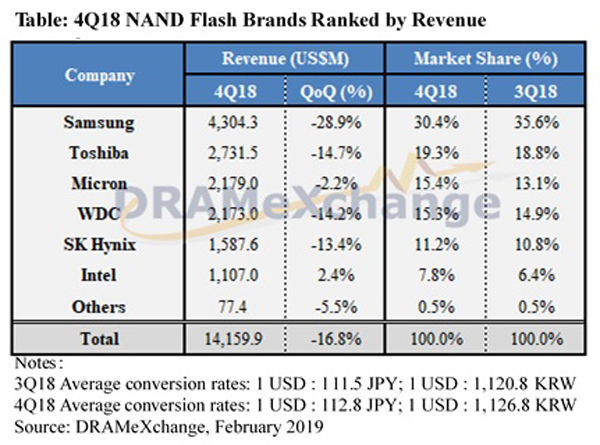

トップシェアのSamsung以外がシェアを増加

2018年第4四半期の自社ブランドNANDメーカーの売上高を見ると、トップシェアのSamsung Electronics以外のメーカーがシェアを伸ばし、Samsungが市場シェアを5ポイント以上低下させる結果となった。また、Micron Technologyの売上高が僅差であるがWestern Digitalを上回る結果となり、順位を逆転させたほか、Intelだけ例外的に前四半期比で売り上げを伸ばすことに成功した。

-

2018年第4四半期の自社ブランドNANDメーカーの売上高ランキング (出所:TrendForce/DRAMeXchange)

そのトップのSamsungだが、出荷ビット数量が前四半期比で7%以上の減少となり、売り上げ目標を達成するために価格を下げる必要から、平均販売価格も前四半期比20%以上の下落をなった模様で、その結果、同四半期の売上高も同28.9%減の43億ドルとなった。

こうした動きに対し同社は、3D NANDの生産能力を2019年を通して増やすことなく現状維持するつもりであるとするほか、古いアーキテクチャに対する需要の減少に伴う2D NANDの生産能力の縮小を予定しているという。ただし同社は、将来に備えて、平澤(ピョンテク)工場の敷地内に第2製造棟を建設する計画を変えてはいない。

技術面では、第5世代プロセスの開発が成熟してきたといわれているが、生産量の過度な増加を避けたいとの考えから、先端技術を用いた製品の生産能力の拡大を控えているようだ。

Samsungと同じ韓国勢のSK Hynixの2018年第4四半期の出荷ビット数量は、Samsungとは逆に前年比10%増となった。しかし、出荷ビット数量の増加が期待より少なかったほか、平均販売価格も、サーバSSDの売れ行きが沈滞気味で需要が低迷したため前四半期比21%減と減少。その結果、第4四半期のNAND売上高そのものも同13.4%減の15億8700万ドルに留まった。

SK Hynixの生産能力と技術開発計画に関するスケジュールとしては、清州(チョンジュ)に新設したNAND専用のFab M15でスケジュール通りに増産する予定だという。また同社は、コスト削減と競争力向上を目的として、96層3D NANDアーキテクチャの製品群への追加を開始。そのうち96層 UFS 2.1製品は2019年第2四半期に量産する予定である。しかし、初期段階にあるこの種の新製品を市場に投入するまでにはかなりの時間が必要であるため、同社にとって、2019年の主たる出荷製品は既存の72層製品のままということになる見込みだ。

出荷ビット数量は伸びるも、売り上げ減少の各社

東芝は、最新のiPhoneモデルの予想を下回る販売数量とIntel CPUの出荷数量不足によるノートPCの販売数量低下の影響を受けて、第4四半期の出荷ビット数量は、前四半期からほぼ横ばいとなった。NAND平均販売価格も、さまざまなタイプの製品の契約価格の下落により、前期比15%減となり、その結果、2018第年4四半期の売上高は前四半期比14.7%減の27億3100万ドルとなった。

同社はパートナーであるWestern Digitalからの要請により、四日市工場の生産ラインの総生産能力を縮小させた模様だ。2019年は新設した第6製造棟での生産能力拡大に集中的に取り組むことにしているが、64層製品が主たる出荷製品であることには変わりないとDRAMeXchangeは見ている。

その東芝のパートナーであるWestern Digitalだが、米中貿易摩擦の影響を受ける形でサーバとスマホの需要が期待外れとなった結果、SSD向け製品の平均メモリ搭載容量が増加したにもかかわらず、全体の出荷ビット数量は前四半期比5%増に留まった。また、需要の低迷とさまざまな製品の急激な価格下落の影響により、平均販売価格も同18%減となり、同四半期のNAND売上高も同14.2%減の21億7000万ドルに留まった。

Micron Technologyは、SATA Enterprise SSDの好調な販売とUFSおよびμMCP製品の出荷が伸びにより、ビット出荷数量自体は同10%以上の増加を達成したものの、NAND平均販売価格は、全般的な価格下落の影響を受け、同10%以上の下落となった。その結果、同社の2018年第4四半期のNAND売上高は、同2.2%減の21憶7900万ドルにとどまった。

同社の2019年の出荷ビット数量の増加は、主にテクノロジーの移行、つまり3次元高層化によってもたらされると思われる。96層アーキテクチャの採用を拡大しており、さまざまなストレージアプリケーション向けに提供していく見通しのため、これにより業界平均程度の出荷ビット数量の伸びを維持することとなる見込みである。

そのMicronとこれまでパートナー関係であったIntelだが、サーバSSDのマーケットリーダーであることに加えて、第4四半期にメモリ容量の大きな64層製品に切り替えた顧客が多かったおかげで、出荷ビット数量の伸びは、同15%以上を記録した。しかし、販売価格は同四半期のサーバSSDの契約価格が下落した影響から10~20%の減少となっており、NANDビジネス全体の売上高は前年同期比2.4%増の11億7000万ドルとわずかな増加にとどまった。

2019年のIntelの生産と技術開発の目標には、中国・大連の第2期工事で完成した新棟の生産能力を最大限に引き上げることが含まれている。一方で、同社は96層3D NAND製品への移行を継続して進めており、その生産比率は2019年第2四半期時点で30%近くに達するとDRAMeXchangeでは予測している。