2017年を通じてDRAMメーカーは、データセンターやモバイル機器などを中心とした需要の増加を後押しに、平均販売価格を引き上げてきたが、その傾向は第4四半期に入っても継続しており、その結果、2017年第4四半期のDRAM売上高は、市場最高値となる211億ドルに達する見通しであると、IC Insightsが調査結果を発表した。

-

図1 四半期ごとの世界DRAM売上高の推移(単位:百万ドル)。2015年第1四半期から2017年第3四半期までは実績、2017年第4四半期は推測 (出所:IC Insights)

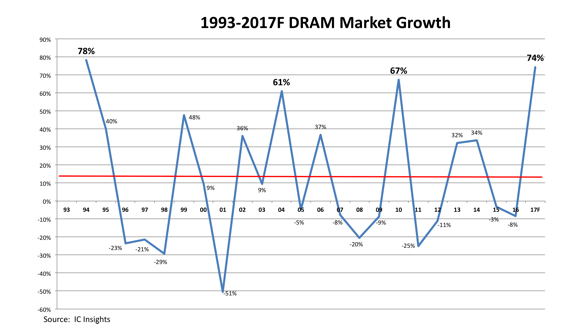

この結果、2017年通期のDRAM市場成長率は前年比74%と推測され、この成長率は、過去最高の成長率を記録した1974年(同78%)に次ぐ高さであり、1993年から2017年にかけてのDRAM市場の平均成長率が13%であることを踏まえると、非常に高い伸びと言える。2017年の歴史的ともいえる価格高騰は、DRAMメーカーがファブの拡張をほぼ行わなかったこと、最先端(20nm以下)プロセスの歩留まりがなかなか上がらなかったこと、ゲームやサーバ用を中心とした高性能DRAMの需要が増加したこと、スマートフォンに搭載されるモバイルDRAMの平均記憶容量が増加したことなど、の複数の要因が絡み合って生じたといえる。

-

図2 1993年-2017年のDRAM市場成長率(%)の推移(実績値、ただし2017年は予測値) (出所:IC Insights)

中でもスマートフォンでもマルチタスクニーズが高まり、高速かつ安価なデータストレージとして、DRAMの搭載容量の増加が進展している。例えば、Apple iPhone 8には2GBのDRAMが、iPhone Xには3GBのDRAMがそれぞれ搭載されているほか、Samsung Galaxy S8には、4GBのDRAM(中国では6GB)が搭載され、HuaweiのP10 Plus、HTCのU11には6GBのDRAMが搭載されている。中国のOPPO傘下のOne Plusの最高級スマートフォンモデルOne Plus 5と、ビデオゲーム機器で主に知られているシンガポールのRazer初のスマートフォンに至っては、8GBのDRAMを搭載する状況となっている。

VRやAR、AIといったアプリがスマートフォンの新たなアプリとして目立つようになる中で、こうしたDRAMの容量に対するニーズは衰えを見せない。また、新興国を中心として人口の多くがフィーチャーフォンからスマートフォンへの移行を進めていることも、DRAM需要の増加に拍車をかけている要因となっている。

過去のトレンドに基づけば、DRAM業界は、2018年か2019年に大幅に生産能力を高めることで出荷量を増やすこととなり、その結果、価格の下落が始まり、成長率の鈍化を招くというサイクルに突入することになることが予測される。すでに最大手のSamsung ElectronicsとSK Hynixが2018年にDRAMの生産能力増強を実施すると発表しており、これにより2018年の平均販売価格(ASP)は落ち着くのではないかと見られる。この動きを受けて、これまでDRAM向け新ファブの建設に対して疑問視してきたMicron Technologyも、黙って競合が先行するのを許すとも思えず、新たな一手を打つ可能性もある。MicronとIntelは3D XPointメモリをDRAMの代替としても適用したいという意向を示しているとされるが、そうしたDRAM代替の製品が本当に市場に受け入れられるのか、という点も含めて、今後の展開が注目される。