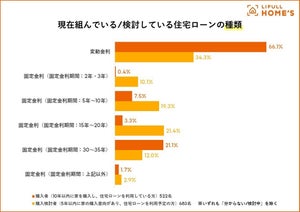

三井住友信託銀行は8月8日、ミライ研が2024年1月に実施したアンケート調査を基に「今後の住宅ローン金利の動向に対する見解」と「今後、住宅ローン金利が上昇した場合の対応」について分析し、レポートとして公表した。調査は2024年1月、全国の18~69歳(関連業種従事者を除く)10,948名を対象にインターネットで行われた。

住宅ローン返済中の7割超が「金利動向に見解あり」

アンケート調査では、今後の住宅ローン金利の動向について「現状よりも上がると思う」「変わらないと思う」「現状よりも下がると思う」「わからない」「関心がない」の5つの選択肢で質問した。この設問に対する回答を、現在の居住形態別に確認したところ、以下の結果となった。

-

今後の住宅ローン金利の動向に対する考え(現在の居住形態別)

今回、「現状よりも上がると思う」「変わらないと思う」「現状よりも下がると思う」のいずれかを選択した人を「住宅ローン金利の動向に対し何らかの見解あり」として分析を行ったところ、「住宅ローン金利の動向に対し何らかの見解あり」の割合は、「持ち家」が53.0%と最も多く、「賃貸」が45.6%、「その他」が35.3%と徐々に減少していた。また、そもそも住宅ローン金利に「関心がない」の割合は、「その他」では29.1%を占めており、「持ち家」のおよそ1.6倍となっていた。現在の住まいの形によって、今後の住宅ローン金利に対する考え方・関心度合いには差が生じているようだ。

そこでさらに、持ち家に住んでいる人について「現在、住宅ローンを利用しているか否か」で細分化して確認した。

-

今後の住宅ローン金利の動向に対する考え(住宅ローン利用有無別)

すると、持ち家に住んでいる人のなかでも、住宅ローンを利用している(現在、住宅ローンの返済中の)人は、71.3%が「住宅ローン金利の動向に対し何らかの見解あり」と圧倒的に多くなっていた。反対に、持ち家に住んでいる人であっても、「住宅ローンを利用していない人」や「相続・譲渡などで現在の持ち家を保有した人」では、およそ4人に1人は「関心がない」を選択していた。

当然ながら、今まさに住宅ローンを返済している人にとっては、今後の住宅ローン金利の動向次第では自身の家計にダイレクトに影響を及ぼし得る。そのため、「今後の住宅ローン金利の動向」がどうなるかについての情報収集を行い、「こうなるだろうから、我が家ではこうしていこう」という計画を立てられている人も少なくないのではないかと思われる。

住宅ローン金利が上昇したら、67.2%は返済について変更を検討

"現在持ち家に住んでおり、住宅ローンを今まさに返済している人"に対して、住宅ローン金利が上昇した場合、住宅ローンの返済について何らかの変更を検討するかどうか尋ねたところ、「検討する人」が67.2%、「検討しない人」が32.8%という結果となった。

-

住宅ローン金利が上昇した場合の対応

さらに、具体的にどのような変更を検討したいかについて確認した。

-

今後の住宅ローンの金利が上昇した場合に検討したいと思うこと(複数回答可)

具体的な検討内容として、他の選択肢を大きく引き離して多かったのが「一部繰上返済をする」の45.0%だった。一部繰上返済とは、月々の返済以外に、住宅ローンの残高の一部を予定より早く返済することだが、「一部」繰上返済であれば、手数料などは無料としている金融機関が多く、またインターネット手続きで手軽にできるケースが多いため、手軽に取り組みやすいのかと思われる。またすぐにアクションを起こすのではなく、まずは「金利上昇によって返済にどの程度の差が出るか自分で確認する」(20.1%)、「借入金融機関へ返済計画見直しの相談する」(19.9%)が選択されているのは、金利上昇が与える影響をまずは知りたいという自然な気持ちの表れかと思われる。

では、そのような外部知見の活用という観点から、「金融リテラシーセミナーへの参加希望」や「金融機関・ファイナンシャルアドバイザーからのアドバイス希望」に「検討する人」「検討しない人」で差が生じるかについても確認した。

-

金融リテラシーセミナーへの参加経験と参加意向

-

金融機関やファイナンシャルアドバイザーからアドバイスを受けたいか

いずれも、「検討する人」の方が「金融リテラシーセミナーへの参加希望」や「金融機関・ファイナンシャルアドバイザーからのアドバイス希望」が多くなっていることがわかった。

では、「検討する人」が受けたいと思っているアドバイスは具体的にどういった内容なのか。

-

金融機関やファイナンシャルアドバイザーから受けたいと思うアドバイス内容(複数回答可)

最も多かったのは、「マネープラン全体(現在、および、将来)」で62.5%、次いで「マネープランの中の老後資金」が48.2%「NISA・iDeCoなど、貯蓄・投資に関する優遇制度」が39.0%という結果に。

住宅ローンは一般的には高額・長期の借入れのため、今後、もし住宅ローン金利が上昇すれば、その影響も大きく、長期に渡る。その対応を考えるにあたっては、一時的には「一部繰上返済」も有効かもしれない。しかし、自身のライフプラン・マネープランを振り返り、住宅ローンをどのように位置付けるべきかについて、外部の知見も活用しながら検討することが欠かせない。