がん保険の要不要について、判断を迷う方も多いのではないでしょうか。

一生のうちにがんと診断される確率は、男性が65.0%(2人に1人)、女性が50.2%(2人に1人)。がんで死亡する確率は、男性が26.7%(4人に1人)、女性が17.9%(6人に1人)というデータがあります(出典:国立がん研究センターがん情報サービス「最新がん統計」)。

決して無視できない数字ではありますが、がん保険加入の必要性は確率の高さだけではなく、個人の状況で判断する必要があります。

では、どんな状況だったらがん保険が必要になるのか。がん保険が不要と考えられる5つの理由から、加入の要・不要を判断するためのチェックポイントを解説します。

-

※画像はイメージ

1.がん治療にかかる費用『医療費の自己負担額』を払えるか

「がん保険は不要」という意見もありますが、その理由としてまず挙げられるのが「高額療養費制度」で医療費の自己負担が減らせる点です。

高額療養費制度とは、同一月(1日から月末)にかかった医療費の自己負担額が高額になった場合、年齢・収入に応じて決められた自己負担限度額を超えた額が払い戻される制度です。

-

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から) 」

例えば、医療費が1カ月(同一月)に100万円かかった場合、高額療養費制度を利用すると、年収約370~約770万円では自己負担額が87,430円となります。 また、過去12カ月以内に3回以上、上限額に達した場合は、4回目から多数回該当となり、上限額が下がります(年収約370~約770万円の自己負担額は44,400円)。

さらに、加入している健康保険組合に「付加給付制度」がある場合、高額療養費制度に上乗せして医療費を払い戻してくれるので、自己負担額はさらに減ります。

年収や加入している保険組合によって自己負担額は変わりますが、医療費の自己負担額を支払える体力が家計にあるかどうかが、一つのチェックポイントとなります。

2.がんで働けない期間、十分な収入が確保できるか

病気やケガの療養のために仕事を休むときには、傷病手当金として1日につき標準報酬日額の3分の2が支給されます。

支給期間は、支給開始日から通算して1年6カ月に達する日までが対象となります。

注意が必要なのは、個人事業主やフリーランスで働いている方です。傷病手当金はサラリーマンや公務員など健康保険被保険者の制度となるため、国民健康保険に加入している場合は傷病手当金を受給できません。

働けない期間の収入減をカバーできるかどうかもチェックポイントとなります。

3.がんを対象とした介護保険サービスが利用できるか

介護保険制度は65歳以上の方が利用できるもの、と思われがちですが、決してそうではありません。

介護保険料を支払っている40歳以上64歳未満の方でも、末期がんで介護や支援が必要と認定された場合、費用の1割から3割を自己負担することで介護保険サービスを利用できます。

介護保険が使えると、安全に過ごすための環境を整えたり、介護のサポートを依頼したりといった費用の自己負担を軽減することができます。

4.がんの治療で先進医療を受けたいか、貯金で対応できるか

先進医療とは、「保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養 」とされています。

先進医療にかかる費用は保険適用外なので全額自己負担となり、高額療養費制度の払い戻し対象にもなりません。

がん治療では「陽子線治療」や「重粒子治療」などがあり、令和3年度の実施件数は陽子線治療で1,285件、重粒子治療で683件となっています。(参考:厚生労働省「令和3年6月30日時点における先進医療に係る費用 」)

実施件数は非常に少ないですが、かかる費用は250~300万超と高額になります。

先進医療を受けたいけれど、貯蓄では対応できそうにないのであれば、保険で備える必要があります。

5.がんの治療費を加入済みの保険や貯蓄で賄えるか

すでに加入している医療保険がある場合、がんに罹ったらどんな保障があるのかをまずは確認しておきましょう。

医療保険で先進医療特約をつけている場合は、がん治療の先進医療もその対象となります。

がんの治療費や働けない期間の収入減について、すでに加入している保険や貯蓄で対応できるのであれば、もちろんがん保険は必要ありません。

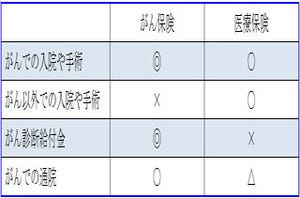

がん保険にもさまざまな種類がある! 自分の状況に応じて選ぼう

いかがでしたか?

5つのチェックポイントすべてが「YES」だった場合、がん保険加入の必要性は低いといえます。

逆に、「NO」が多かった場合は、がん保険を選択肢の一つとして検討してもいいでしょう。

がん保険とひと言で言っても、

・がんと診断されたときに受け取れる「診断給付金」

・入院日数に応じて受け取れる「入院給付金」

・がん治療のための手術を受けたときに受け取れる「手術給付金」

・がん治療のために通院したときに受け取れる「通院給付金」

・抗がん剤治療を受けたときに受け取れる「抗がん剤治療給付金」

・先進医療を受けたときに受け取れる「先進医療特約」

といったように、さまざまな保障があります。

どのチェックポイントが「NO」だったのかもヒントにしながら、ご自身に必要な保障を選択しましょう。

起こる可能性は低いけれど、起きたときの経済的損失が大きいものに備えるのが保険の役割です。

がん保険に加入するかどうかは、がんに罹ったときのご自身の経済的不安がどこにあるのかを明確にすることからはじめましょう。