田中貴金属工業は「2018 Thomson Reuters GFMS貴金属セミナー」を実施し、貴金属市場のプロフェッショナルを招いて最新の動向などを解説した。

アメリカを中心とした衝突が貴金属市場にも影響

同社は1885年の創業以来、130年以上にわたって金やプラチナといった貴金属の精製・分析に携わっている貴金属のトップメーカー。技術開発や材料開発、製品開発のほか、大学や各研究機関などとの交流により、貴金属が産業や社会に貢献できるようなあらゆる可能性を追求し続けている。同社と国際貴金属マーケットの調査分析を専門としているThomson Reuters GFMS社(以下、GFMS社)は、1980年代より交流があり、事業会社である田中貴金属工業とマーケットリサーチの専門家であるGFMS社は、長らく協業関係を続けてきているという。

-

田中貴金属工業貴金属市場部長の金子智秋氏

セミナー冒頭では、田中貴金属工業貴金属市場部長の金子智秋氏があいさつした。アメリカを中心とした衝突が各所で起こっている中、貴金属市場では5月~6月ごろまでは大きな値動きのないまま推移していた。ところが「最近になって多少の値動きが出てきており、世界での衝突が影響を及ぼしつつあると個人的に推察している。世界が混とんとしている中で、今日の講演が貴金属市場への理解をより深める形になれば」と、やや不安定な情勢が貴金属市場に徐々に影響を与えていることを示唆した。

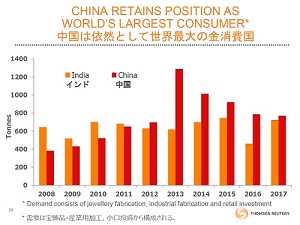

金はインドでの需要が増加、中国を超える可能性も

続いて、GFMS社のアジア メタル需要担当ダイレクターのキャメロン・アレクサンダー氏が金の市場に関する解説を行った。アレクサンダー氏はアジア・中東の貴金属調査を担当しており、オーストラリアのパースを拠点に活動しているという。

-

GFMS社のアジア メタル需要担当ダイレクターのキャメロン・アレクサンダー氏

アレクサンダー氏は、ブレクジット(英国のEU離脱)や中東における緊張などの問題は、引き続き2018年も金相場をけん引すると見ているという。2017年の世界の金の需要と供給では、総供給が約4,415トンで現物需要は約3,988トンとなっており、現物過不足は427トンと、供給過剰となっている。前年比で総供給は約4%減、現物需要は約10%増、現物過不足では55%減となっており、需要が増加していることがわかる。これは宝飾需要やエレクトロニクスなどのその他需要が回復したことによると分析している。

公的コインの取引では世界全体では前年比約10%減の184トン。特に米国は25トン減の13トンで、2007年以来の低水準となっている。一方、伸びているのは14トン増の49トンを記録した南アフリカ。これはGFMS社の記録の中でも最も高い水準となっている。これは、昨年は南アフリカのクルーガーランド金貨発表から50周年の節目の年であり、南アフリカの需要増の大半がそれに関連したものとみている。現地通貨安がコイン需要を減少させており、金価格は人民元建てで、約3%上昇、円建てで約9%上昇と2015年6月以来の高水準となった。

金は過剰供給市場が今後も続くとみられるが、需要自体は増加。中国は金消費大国だがインドの需要増にも注目

金消費国の大半は依然としてインドと中国だが、中国に関しては、ピーク時の2013年と比較して約40%減と減少が続いている。一方、インドは需要が回復しており、今はわずかに中国の方が消費しているが、今後消費量が逆転する可能性も示唆した。

金の世界の鉱山生産量は、世界合計では前年をわずかに下回る3,246.5トン。わずかな減少の理由としては、中国の環境汚染に対する懸念の高まり、インドネシアにおける違法採掘の禁止、ペルーとコロンビアにおける軍の介入などが理由と考えられる。増加となったのはロシアで世界5位の生産量を誇るオリンピア鉱山が大きく寄与した。2018年の金生産の見通しは3,265トンで、過去最大になるのではないかと予想している。これは、アジア、ロシア、カナダ、オーストラリアでの増産が期待されていることによるとした。

2018年の需要と供給予想では、総供給が前年比3%増の4,528トン、現物需要も3%増の4,082トンとしている。供給については、スクラップ供給の回復により微増、需要については宝飾がわずかに減るものの小口投資と産業需要はしっかりしたものになると予想している。

プラチナとパラジウムの価格が逆転すると予想

続いて、GFMS社サプライチェーン・顧客調査&予測担当総責任者のローナ・オコーネル氏がプラチナとパラジウムについて解説した。

-

GFMS社サプライチェーン・顧客調査&予測担当総責任者のローナ・オコーネル氏

2017年のプラチナの需要と供給は、供給が前年比約1%減の241.6トン。需要は約3%減の243.3トンとなっており、現物過不足は1.6トンの供給不足となっており、どうにか均衡を保っているような状況にあり、2018年、2019年にも不足する状況は続くとみている。

プラチナ市場はどうにか均衡を保っている状態。特にガラスの需要が伸びている

プラチナ供給で前年比増となったのは0.9トン増のロシア鉱山と、1.9トン増の使用済み自動車触媒で、そのほかは減少となっている。

自動車触媒のスクラップ供給は徐々に増加する見込みだが、宝飾スクラップは徐々に低下する予想となっている。

2018年の見通しは、宝飾品需要が3.5トン減と大きく減る見込み。これは中国での宝飾需要が減少していることが大きく伸び悩んでいる原因といえる。その他の需要に関してはガラス向けの需要が各地で伸びており、3.2トン増となっている。また、小型車向け内燃エンジン撤廃に向け各国の動向によって、プラチナ自動車触媒需要減は続くとみている。小口投資については、日本が支配的であり、小口投資の6割以上を日本が占めており、この状況は今後も続くと予想される。需要の長期的予測としては、2025年ごろまで小幅な供給不足状態が続くのではないかとみている。

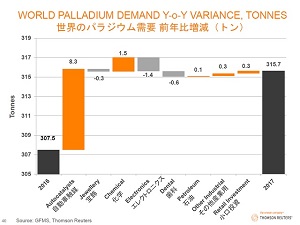

パラジウムの需要と供給については、2017年の総供給が278.3トン、総需要が315.7トンで、現物過不足は37.3トンの供給不足となっている。パラジウムは8年連続で供給不足に陥っているものの、前年度よりは縮小している。だが、来年度以降もこの状況は依然として続くとみている。

パラジウムの供給不足は今後も続く見込み。自動車触媒需要が飛躍的に増加している

パラジウムはニッケルやプラチナなど他の金属の副産物として生産されることがほとんどで、ロシアが主な生産国となっている。また、自動車スクラップによる供給が近年急増しており、今後も増加していくとみられている。その量はロシアに次ぐ量になる見込みとした。

パラジウムの需要はその多くが自動車触媒で245トン。次いでエレクトロニクスが28トン、化学が16トン、歯科が13トンとなっている。前年比で自動車触媒は8.3トン増となっており、もっとも大きな伸び幅を記録した。今後の電気自動車化の流れの中でも自動車触媒需要は変わらないと考えているとした。

自動車以外の用途では、歯科も0.4トン減と減少傾向にあり、日本の歯科におけるパラジウム合金の需要が50%を超えているとしている。歯科需要では、医療費削減の方向にあることや、消費者の志向がセラミックなどほかのものに向いていることが微減の原因と分析した。

プラチナの地上在庫は年々減少しており、今後、パラジウムの地上在庫を下回ると予想。そしてパラジウムの価格はプラチナの価格を上回ることになるとみられており、今後の動向に注目が集まっている。