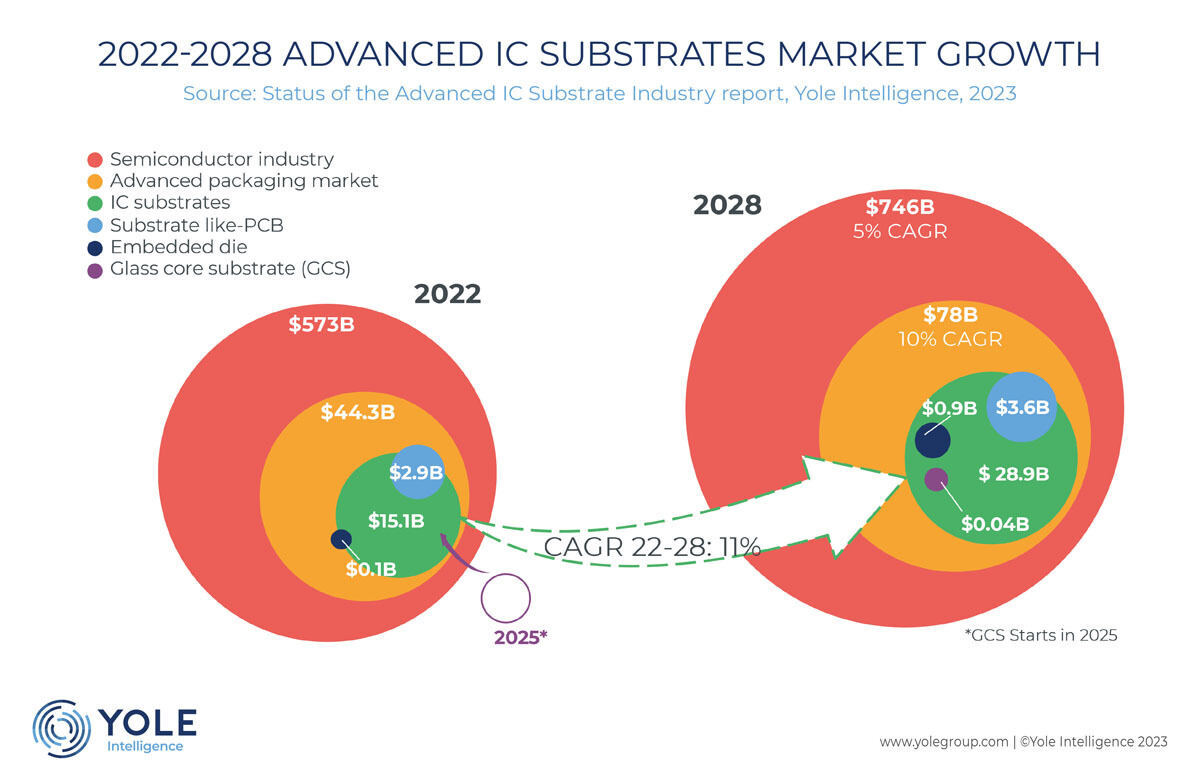

半導体市場調査会社である仏Yole Intelligenceによると、ICパッケージ基板市場は急速に成長を遂げており、2022年から2028年にかけて年平均成長率(CAGR)11%で成長し、その市場規模は2022年の151億ドルから2028年には290億ドルまで拡大されることが予測されるという。

市場成長の背景には、AI、5G、自動車分野といった新興市場の需要急増があり、こうした新興アプリケーションの成長に併せるで各社は需要を満たすための投資を進めている。例えば、ハイエンドスマートフォン(スマホ)市場がけん引するSLP(Substrate-like PCB)市場は2022年の29億ドルから2028年には36億ドルに増加するとYoleは予測している。企業別としては、新光電気やイビデンなどの日本の企業はかなりの市場シェアを保持しており、Samsung Electronicsへの主要なSLPサプライヤの位置を確保している。また、新興の積層基板技術であるED(Electro Deposition)は、2028年までに生産台数が12億枚を超え、売上高が9億ドルまで増加すると予想されている。

-

2022年および2028年の半導体市場、先進パッケージング市場、IC基板市場、SLP市場、ガラス基板市場規模の比較 (出所:Yole Intelligence)

先進的なICパッケージ基板製造の中心地は台湾、韓国、日本の3か国で、中でも台湾が重要な役割を果たしているとYoleは指摘している。また、Huawei、Xiaomi、OPPOといった中国スマホメーカーからの需要に応えるために中国勢も徐々に市場への参入を進めており、特にSLP分野で注目なのは、多額の投資を発表した中AKM Meadvilleと 中KinWongであるとしている。

SLPの採用は現状、価格が高いことから主にハイエンドアプリケーションが中心となっており、今後、5Gスマホの普及、医療、自動車分野を中心とした採用の加速により、5年をかけて徐々に市場が成長していくことが予想されるという。

なお、Yole IntelligenceのパッケージングテクノロジーおよびマーケットアナリストのVishal Saroha氏は、「SLP市場はZD Tech、Compeq、Unimicronなどの台湾企業が独占しており、2022年のSLP市場のほぼ60%のシェアを有している」とするほか、オーストリアのAT&Sも存在感を増す努力をしているが、先端基板の生産は引き続きアジアに集中することになると指摘している。ただし、サプライチェーンを多様化し、欧米地域における半導体生産能力の強化に向けて、より多くの企業が先端基板産業への投資を検討しており、欧米では、地方自治体のインセンティブがこの傾向をさらに刺激する可能性があるともしている。

-

2022年における先進IC基板市場の国・企業別マーケットシェア (出所:Yole Intelligence)