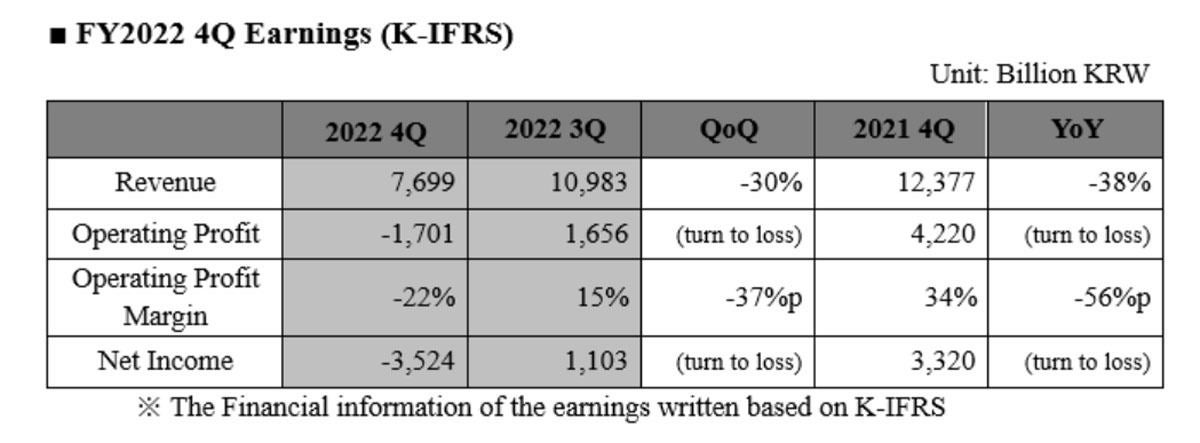

SK hynixが2月1日に2022年第4四半期(10~12月期)ならびに通期の決算を発表した。

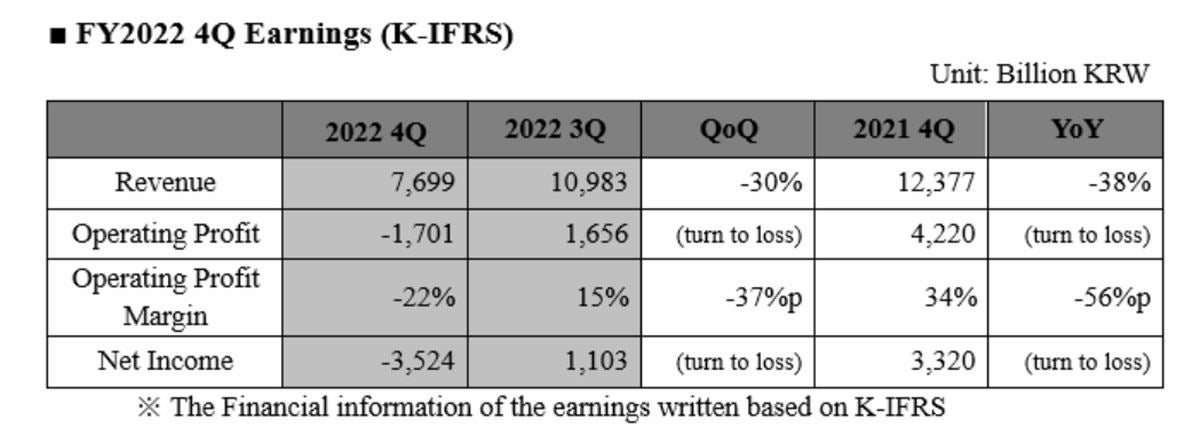

それによると、同四半期の連結売上高は、前年同期比38%減の7兆6986億ウォン、営業損益は1兆7012億ウォンの赤字で、2012年第3四半期以来10年ぶりの四半期での営業損失計上となった。2021年第4四半期には4兆ウォン余りの業黒字、2022年第3四半期も1兆6556億ウォンの黒字としていたが、スマートフォン(スマホ)やPCなどの消費者向け商品の需要低下から、メモリを始めとする半導体在庫が積み上がり、メモリを中心に価格が下落し続けていることで業績が悪化し、ついに赤字に陥った。

また、純損失は3兆5235億ウォンと営業損失よりも大きいが、これは買収したIntelメモリ事業の「のれん」の減損やキオクシア関連株の評価損などで計2兆5200億ウォンの特別損失を計上したためである。

-

SK hynixの2022年第4四半期決算概要 (出所:SK hynix Webサイト)

-

SK hynixの2022年通年の決算概要 (出所:SK hynix Webサイト)

2023年の設備投資計画は前年比5割以下に

SK hynixは、2023年の設備投資計画について、2022年10月に発表した2022年実績の19兆ウォンから50%以上減らすと発表した。ただし、DDR5、LPDDR5、HMB3などの主流製品の量産と成長の可能性がある市場への投資は継続し、将来に向けた競争力は確保するという。

同社の金祐賢(キム・ウヒョン)最高財務責任者(CFO)は「技術競争力をベースに新たな市場への準備を進め、早期の収益回復につなげる。不確実性がまだ残っているため、成長の可能性が高い市場を優先することで景気後退の影響を最小限に抑えながら、投資とコストを削減し続ける」と述べた。

また、「マクロ環境の悪化で消費心理が凍り付き、メモリ需要の弱さが顕在化した結果、2008年以降では最大の価格下落を記録した」と2022年を振り返り、2023年の見通しについて「上半期に業界の不況は深刻化するが、1~3月期中にメモリ在庫水準はピークを越え、下半期には需給が徐々に改善し、市況も徐々に改善すると予測している。その結果、年間のDRAM需要は前年比10%超の増加、NANDも同20%超の増加を見込んでいる」との予測を示している。