半導体市場動向調査・分析企業である米Semiconductor Intelligenceは、中国の集積回路(IC)市場および同国内における半導体製造に関する分析結果を3月23日(米国時間)に発表した。それによると、中国はすでに世界最大のIC市場になっているが、これに加えて、中国国内のIC産業売上高(IC設計、ウェハプロセス、実装・検査の合計)は2010年以降の7年間で3倍以上に成長しており、あと数年以内に世界最大規模になる可能性が見えてきたという。

IC設計分野は7年間で5倍の伸び

2010年から2016年までの中国IC産業の規模拡大の推移を、中国半導体工業会(CSIA)のデータに基づいたグラフで見ると、2010年の210億ドル規模から2016年には650億ドル規模と、3倍以上拡大していることがわかる。中でも最も成長したのはIC設計分野で、この6年の間に50億ドル(2010年)から250億ドル(2016年)へとおよそ5倍増加した。

|

|

図1 左の縦軸は中国IC産業の規模(単位は10億ドル)および中国のIC輸出額(同10億ドル、右の縦軸はIC輸入額(同10億ドル)の推移。棒グラフの色は緑がIC実装・検査、オレンジがウェハプロセス(IC製造)、青がIC設計の分野別売上高 (出所:CSIAおよび国際連合の資料に基づきSemiconductor Intelligenceが作成した資料より) |

飽和気味となっている中国のIC輸入額

中国のIC輸入額は、2010年は1570億ドルだったものが、2013年には2310億ドルに増えている。しかし、ここで注目すべきは、2013年以降、2180億ドルから2310億ドルの狭い範囲で上下するに留まっており、ほぼ飽和してきているというが見て取れる点にある。一方、ICの輸出額は、2010年には290億ドルに過ぎなかったが、2013年には880億ドルと3倍に増えた。しかし、その後低下し、直近の3年間は、610億ドル~700億ドルの範囲内にとどまっている。

これらのデータからは、中国内のIC需要がますます中国内部での供給で満たされるようになってきており、外国(非中国)系IC企業に依存しない方向、つまり中国政府が意図する自給自足体制に向かっていることを示していることが窺えるとSemiconductor Intelligence は指摘している。

|

|

図2 2006年(左)と2016年(右)の半導体製造装置の国・地域別販売額(単位:10億ドル)。図の上から順に、中国、その他の国々(シンガポール、マレーシア、イスラエルなど)、欧州、北米、日本、韓国、台湾となっている (出所:SEMI/SEAJデータを基にSemiconductor Intelligenceが作成した資料より) |

最大の伸びを見せる中国の半導体製造装置購入額

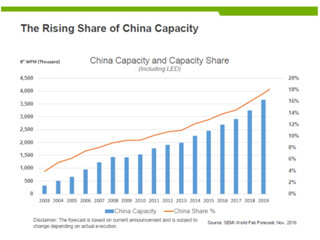

中国の半導体生産の増加は、過去10年間のウェハ・ファブ用製造装置の消費動向にも反映されている。SEMI/SEAJのデータによると、中国のファブ装置購入額は、2006年の23億ドルから2016年には65億ドルに増加している。同じ期間の半導体製造装置の購入額は、韓国は10%増、台湾は67%増となったが、日本で50%、北米と欧州では39%の減少となっている。この結果、2016年の中国の装置購入額は、台湾の122億ドル、韓国の77億ドルに次いで3番目の規模に成長してきている。SEMIは2019年までに中国が最大の半導体ファブ用製造装置市場になると予想している。

中国の電子/半導体業界は海外依存度を減らす方向へ

中国におけるスマートフォンメーカーの動きを見れば、理解しやすいが、中国のエレクトロニクス企業の多くが、これまでの単なる組み立て屋から垂直統合企業への移行を進めている。つまり、設計やマーケッティング、そして販売までをもカバーするようになってきている。

こうした動きの背景として彼らは、海外のエレクトロニクス企業への依存度を減らそうとしており、その動きに併せるように、中国の半導体業界も発展を続け、海外半導体企業への依存の割合を減らそうとしている。中国政府が掲げる自給自足体制という方向性に合致したものだが、「中国の半導体企業は、自国内のエレクトロニクス企業を手助けするために、設計から製造まで手掛ける方向へ今後ますますシフトするだろう。最終的には、中国の半導体企業は、中国外のビジネスで、外国勢にとって手ごわい競争相手になるだろう」とSemiconductor Intelligenceは見ている。

中国ではファブレスもファウンドリもIDMもシェア拡大へ

なお、Semiconductor Intelligenceは、「中国のファブレスIC業界の売上高は、近い将来、世界のファブレスIC企業の売上高総額の4割を超えるようになるだろう。また、中国ファウンドリの売り上げは、世界のファウンドリ市場の売上高の25%、中国半導体IDMの売り上げは、世界のIDM売上高の2割を占めるようになるだろう」という3月中旬に上海で開催されたSEMIチャイナ・コンファレンスにて、半導体実装・検査受託企業の台湾ASE(日月光半導體製造)グループでCOOを務めるTien Wu氏の中国の半導体産業の今後についての発言を紹介している。こうした動きを受けて、すでにASEグループは、中国国内に4工場を展開しており、さらに中国でのビジネスを強化する方向だという。

Samsungも脅威に感じる中国半導体の発展

また、3月24日には韓国ソウルにて半導体メーカー大手であるSamsung Electronicsの定期株主総会が開催された。そこで、権五鉉(クォン・オヒョン)Samsung副会長は、大統領の罷免につながったスキャンダルへの同社の関与やスマートフォン「Galaxy Note 7」のリコール問題について謝罪し、ガバナンスの改善に取り組む方針を示したという話に関しては多くの日本のメディアが伝えたところだが、それ以外にも半導体部門のエンジニアとして同社に入社し、若くして半導体統括社長にまで上り詰めた経歴を持つ権五鉉副会長は、実は中国半導体産業についても、「中国の長期的半導体投資規模は200兆ウォンを超える。半導体は、短期的にすぐに実績が出る事業ではないが、中国の追い上げは、長期的にはかなり脅威である」と言及しており、中国の今後の動きが韓国勢にとっても脅威であることをうかがわせていた。

中国は現在、メモリ大国を目指しているので、同社の儲け頭のビジネスとはもろにぶつかることになる。同社は、中国政府が関税障壁をいずれ設けることを見越して、すでに自ら中国に乗り込んで西安にNAND型フラッシュメモリの先端工場を稼動させており、中国勢と同じ土俵で対決しようとしているが、先端の3D-NAND型フラッシュメモリに関する中国勢への技術流出防止に苦慮しているようだ。