半導体市場調査会社である仏Yole Développementは、過去2年余り続いたDRAMおよびNANDがもたらした好景気、いわゆるメモリバブルの終焉を踏まえ、反転時機を予測する調査報告書を発行した。

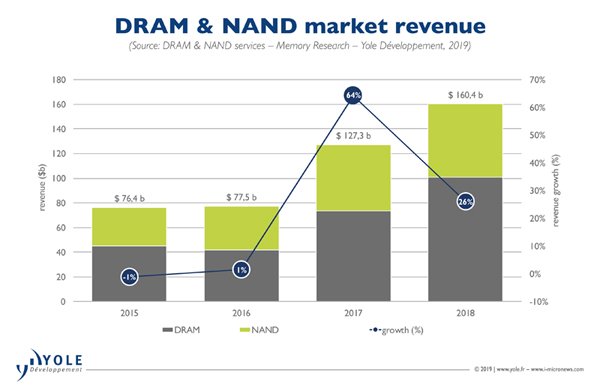

その中で、Yoleは「2018年の半導体メモリ市場規模は1650億ドルだったが、そのうちDRAMおよびNANDが1604億ドルを占めた。これら2種類のメモリの売上高は2016年には、775億ドルだったので、Samsung Electronicsをはじめとするメモリサプライヤは2年で107%も売り上げを伸ばしたことになる。ところが、2018年第4四半期にはDRAM、NANDともに売り上げが急降下となり、2年あまり続いたメモリバブルは崩壊してしまった。現在は最悪の状態にあるが、2019年後半までにNAND市場は好転し、2020年にはDRAMも好転することが期待されている。メモリ市場は長期レンジではメガトレンドにけん引されて需要の大きな伸びが期待できる」と明るい見通しを示している。

DRAMおよびNAND市場は近年、モビリティ(運転支援車や自動運転車)、クラウドコンピューティング、人工知能(AI)、およびIoTなどのメガトレンドがけん引してきた。そして、2016年後半から2018年秋まで2年余りの長期間にわたり並外れた価格高騰の時代、いわゆるメモリバブルを経験した。これらのメガトレンドは、半導体産業全体を牽引するほどの影響を与えた。

しかし、メモリバブルは2018年第4四半期に終焉を迎えたことが諸所の市場調査の結果から示された。背景には、スマートフォン(スマホ)市場の予想を下回る販売数やデータセンター需要の減速などがあり、供給過剰となったことがある。結果として、平均販売価格はDRAM、NANDともに大きく下落、サプライヤの在庫水準が上昇していくという負のサイクルに突入してしまった。

-

DRAMとNANDの市場推移(単位:10億ドル) (出所:Yole Développement)

データセンタとスマホの需要減に苦しむDRAM市場

DRAM市場は、2018年第4四半期に劇的に縮小した。2016年第2四半期から四半期ごとに10期連続で増加してきた四半期ベースの売上高は、2018年第4四半期に前四半期比で20%以上の減少となり、229億ドルまで落ち込んだ。価格も10%下落し、出荷数量も11%減少するという散々な状況に陥った。

一般的に第4四半期のDRAM需要は季節的に増えるものだが、2018年の第4四半期はモバイルとデータセンタの両方で需要が弱含んだため、これまでの需要増加傾向の流れが破綻した。スマホサプライヤは、ここ数年、顧客を引き付けるような新機能を提供して買い替えを促すことがなかなかできずに苦労していた。5Gは、消費者に既存の携帯電話のアップグレードを促す次の大きなきっかけとはなろうが、それは数年先のことであることを考えると、2018年に空隙が生まれたといえるだろう。

一方、データセンタに関しても、ハイパースケーラ(超巨大データセンタ)での在庫の増加など、データセンタの需要の伸びが鈍化する兆候は以前からあったものの、第4四半期にその需要が突然なくなってしまうといった事態が起こったことは驚きをもって業界に受け止められた。このデータセンタからのDRAM需要の急速な減速が、DRAM市場全体の需要予想を狂わせた主な要因の1つである。減速の一般的な説明は、ハイパースケーラが2017年から2018年の初めにかけて多数の巨大なデータセンタを構築したうえで、2018年第4四半期にハードウェア/ソフトウェアを見直して最適化を図ったためであるとされている。これは以前から経験したことがある動きであり(最近では2015年末)、この調整には数四半期かかることが知られている。そのため、Yoleは、2019年後半にデータセンタの需要(特にハイパースケーラの需要)は回復すると予想している。

YoleでDRAMおよびメモリ調査担当のバイスプレジデントを務めるMike Howard氏は、「第4四半期は、通常、年末商戦など季節的な要因でDRAMの需要が伸びるものだが、2018年第4四半期に限っては、モバイルとデータセンターの両方で比較的需要弱かったため、過去のような需要増加という傾向が破綻してしまった」と述べている。

DRAM業界は、第4四半期の不振にもかかわらず、2018年通年ではこれまでの過去最高記録であった2017年の730億ドルを38%上回る1010億ドルと、1000億ドルを突破した。しかし、第4四半期の混乱もあり、DRAM価格は前年比で21%増となった一方で、出荷は同14%増に留まり、以前の出荷予測である20%増を下回る結果となった。

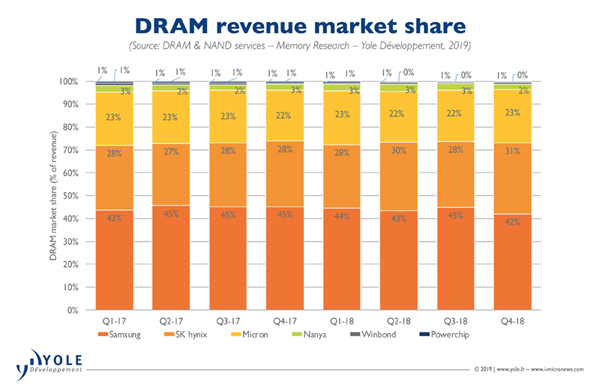

Samsung、SK Hynix、およびMicronによるDRAM市場の寡占状況は、2018年第4四半期もほぼ横ばいだったが、詳しく見ると、Samsungは市場シェアを3ポイント落として42%だった。その分、SK HynixとMicronがそれぞれ3ポイントと1ポイントずつシェアを増やして、31%、23%となった。Samsungは、売上高(市場シェア)よりも利益優先に方針変更した結果で、その隙を突いてSamsungに少しでも近づきたいSK Hynixが増産体制を敷いたためだが、2019年の設備投資計画を見る限り、Yoleのアナリストは少なくとも2019年単年ではDRAM市場シェアの大きな変化は生じないと予想している。

-

DRAMサプライヤ各社の市場シェアの四半期ごとの変遷(2017~2018年) (出所:Yole Développement)

残念なことに、Yoleでは、2019年前半の間は価格がさらに40%近く下がると予想しているため、DRAM業界の市況が回復するには2020年になるものと見ている。ただし、多くの市場調査同様、2019年後半にはデータセンタの需要回復を見込んでいるほか、今後数年のうちに5Gがモバイル需要を増加させることが期待されているため、YoleではDRAM市場の将来は明るいと判断している。