需要減少と供給過剰のダブルパンチとなったNAND

クリスマス商戦を控える第4四半期は季節的には好調な期間とされるが、2018年第4四半期のNAND市場はDRAM市場同様に大きく減速する結果となった。同四半期の売上高は前四半期18%減の131億ドルとなった。その要因の1つが、需要低迷と供給過剰のダブルパンチで、価格が前四半期比で約20%の下落となったことが挙げられる。結果として、NANDサプライヤは在庫を積み増し、ビット出荷量も同3%増に留まる結果となった。しかし、年間ベースで見ると、NAND市場はそれまでの過去最高であった2017年の記録を10%上回る590億ドルを記録した。

DRAM市場とは異なって、NAND市場は2018年を通して供給過剰に悩まされ続けた。これは主に、複数のサプライヤが一斉に64層3D NANDフラッシュメモリを増産したので供給が過剰になったためである。2018年第4四半期の劇的な価格下落の背後には、DRAMの場合と同様に、スマホの出荷減退およびデータセンタ投資の予想外の減速があり、これらが上位のNANDサプライヤを直撃した。

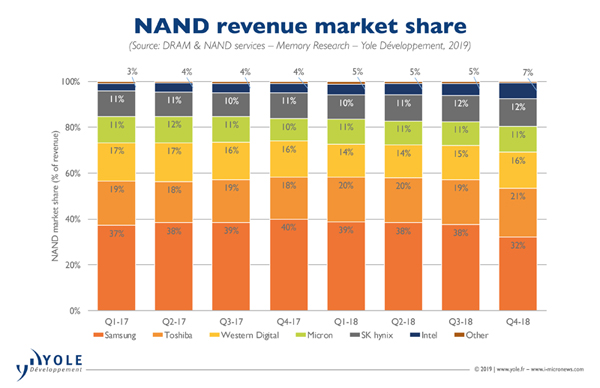

Samsungの2018年第4四半期の市場シェアは32%で、前四半期比6ポイントほど下げる結果となったが、引き続きNAND市場でトップの座を守った。同社の出荷ビット数量も平均販売額も市場平均より大きく落ち込んだため、同社は第4四半期にシェアを落とす結果となった。Samsungはデータセンタ市場で大きな存在感を示してきたため、第4四半期のデータセンタによる投資の急減速による影響を大きく受けた模様だ。

市場シェア2位を形成する東芝メモリ(TMC)とWestern Digitalの第4四半期合計シェアは37%とSamsungを上回る結果となった。上述のように、データセンタの投資削減により、データセンタ向け製品の比率が高かったSamsungがその影響を諸に受けたほか、Samsungが売上高よりも利益を優先して生産調整を行った結果であるといえる。

-

NANDサプライヤ各社の市場シェアの四半期ごとの変遷(2017~2018年) (出所:Yole Développement)

今年後半に好転が期待されるNAND市場

3位グループにはSK HynixとMicron、そしてその後ろにIntelが追随しているが、それ以外のプレイヤーはNAND業界全体の売上高の1%未満にとどまっており、この6社で戦いが広げられていることとなる。

2018年のNAMND市場は、驚くほど弱い終わり方をしたにもかかわらず、クライアントSSDやスマホを含むいくつかのアプリケーションではNANDのストレージ容量が増加傾向にあるほか、HDDのSSDへの継続的な置き換えなどの需要底上げ要因もあることから、NAND市場は転換点に近づいているとYoleは今後の動きを楽観視している。

NANDおよびメモリ担当バイスプレジデントのWalt Coon氏は、「2019年前半の価格環境は軟調に推移しているが、需要が回復し始めるにつれて状況は改善していくだろう。2019年後半は、クリスマス商戦を控えた季節的な需要回復と落ち込んでいるデータセンタ需要の回復とともに供給がタイトになっていく潜在的な可能性がある。一方、主要なNANDサプライヤはすべて大量の在庫を保有しているため、予想される需要回復を妨げることなく、バランスシートの最適化(在庫削減など)を慎重に進める必要がある」と述べている。

なお、Yoleでは、メモリ市場は長期的な見通しは明るいとしているが、2019年に限って言えば、メモリサプライヤ各社は需要の回復を待ちつつ、辛抱強く在庫が想定以上に増加しないように管理をしていくことが求められることから、経営者にとっては舵取りが難しい年になると指摘している。