ディスプレイ業界の市場調査会社である米Display Supply Chain Consultants(DSCC)は4月16日、世界の主要FPDメーカー12社の2018年第4四半期の業績を踏まえた売り上げの総額は前年同期比6.8%減、前四半期比17.2%増の294億6200万ドル、通年の総額は前年比7%減の1045億2200万ドルとなったと発表した。

第4四半期の売上高が前四半期比で伸びたのは業界トップのSamsung Display(SDC)の売上高が、同71%増と急増したことが大きな要因で、DSCCでは「SDCの有機EL(OLED)パネルの出荷枚数が大きく伸びたことが原因」としている。しかし、SDCの業績そのもんは前年同期比で見た場合11%減となっており、2017年と比べての回復感はない。一方、SDC以外のパネルメーカーの前四半期比で見た場合の売上高は3%増と低調で、多くのパネルメーカーが前年比でマイナス成長を記録した。

-

世界の主要FPDメーカー12社の売上高推移(単位:百万ドル) (出所:DSCC)

,A@世界の主要FPDメーカー12社の売上高推移|

営業利益で一人勝ちのSDC

トップメーカーであるSDCとその他パネルメーカーとの格差は、2018年第4四半期の営業利益を見ると一目瞭然である。SDCの通気営業利益は8億6000万ドル。12社合計の営業利益が約14億ドルであるため、その6割を1社で占めており、SDCのライバルであるLG Displayの2億4700万ドルと併せると、2社だけで業界全体の営業利益の80%を占めることとなる。また、同四半期は中CPT(Chunghwa Picture Tubes:中華映管)が約2億2100万ドルの赤字を計上している。CPTは今回が破産手続きを経た後の最後の公的財務報告となるものと見られる。第4四半期に営業損失を計上した企業はCPTのほかに、台AUO、台HannStar、台Innoluxの3社で、中国勢に圧倒された台湾勢の不調が目立つ結果となった。

SDC以外のFPDメーカーの中において、中CEC Panda、LG Display、およびApple iPhone XR向けの出荷が急増したジャパンディスプレイの営業利益が改善したものの、ほとんどの企業が前四半期比で利益額を悪化させており、SDCの強さがより際立つ結果となった。また、ジャパンディスプレイは7四半期ぶりに黒字化を果たしたものの、一時的な黒字の可能性が高い。というのも、2019年第1四半期にはSDCでさえも赤字転落が予想されており、2019年はディスプレイ業界にとってきわめて厳しい1年となりそうである。

-

世界主要FPDメーカー12社の営業利益推移(単位:百万ドル) (出所:DSCC)

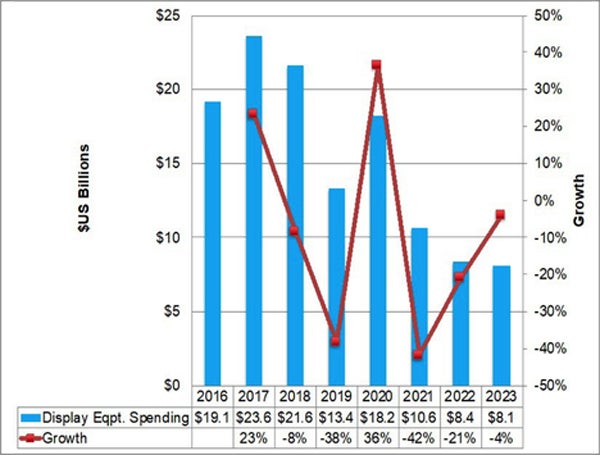

2019年のディスプレイ設備投資は4割減の見込み

DSCCによると、2018年のディスプレイ業界の製造装置への年間投資額は、前年比8%減の216億ドルであったという。さらに2019年は前年比38%減の134億ドルとさらに縮小が進むことが見込まれる。モバイル有機EL向け設備投資の減少が主な原因だという。液晶ディスプレイへの設備投資は前年比9%減、有機ELへの設備投資はモバイル向けパネル工場の稼働率低下の影響により同59%減とDSCCは予測している。

2019年の全設備投資額の61%が液晶向けと見られるが、2020年以降は有機ELが液晶を上回る見通しだという。また、シャープ/Foxconnの中国広州工場の第10.5世代液晶工場の立ち上げおよび投資の遅れにより、2019年の液晶パネル向け設備投資額の一部が2020年にずれ込むとも予想されており、2020年のFPD設備投資市場は前年比36%増の182億円へとリバウンドすることが期待できるとDSCCでは予測しているが、その後はしばらく大きな設備投資の機会を期待できそうにないともしている。

-

ディスプレイ業界の年間設備投資額総額のこれまでの推移と将来予測(単位:百万ドル) (出所:DSCC)