米国半導体工業会(SIA)は、ボストン・コンサルティング・グループ(BCG)と協力して、2032年の米国の半導体生産能力が2022年比3倍増とする市場予測を記載した調査レポート「Emerging Resilience in the Semiconductor Supply Chain(半導体サプライチェーンにおける新たなレジリエンス)」を発行したことを発表した。

-

SIAとボストンコンサルティンググループによる調査報告書の表紙 (出所:SIA、以下すべて)

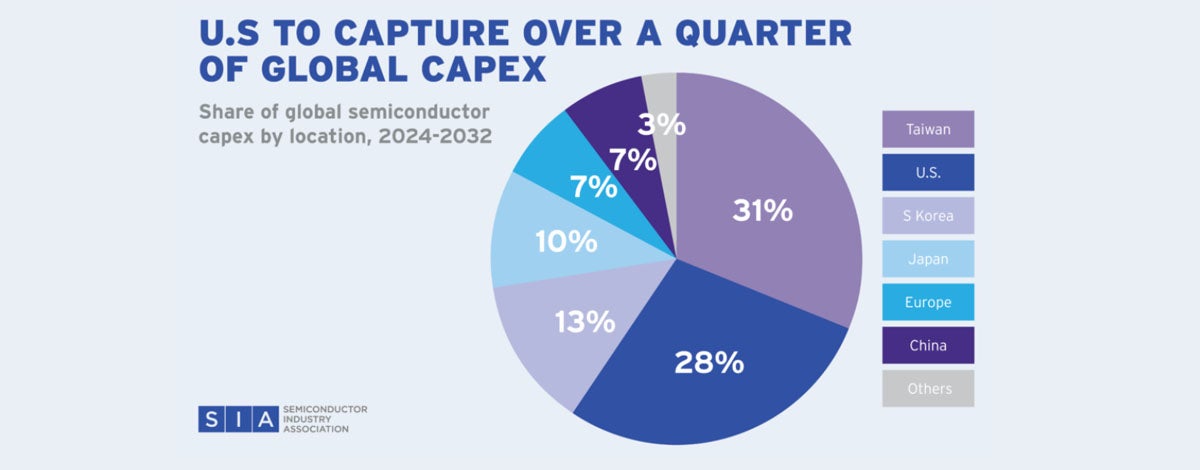

同レポートでは、米国の10nm未満の先端ロジック製造シェアについて2022年は0%であったものが、2032年には28%まで拡大するとも予測。2032年までの設備投資額についても、世界総額の約28%、1位の台湾の31%に次ぐ2位にポジションになるともしている。また米国政府による「CHIPS and Science Act(CHIPS法)」がなかった場合は設備投資全体の9%に留まる見込みともしている。

-

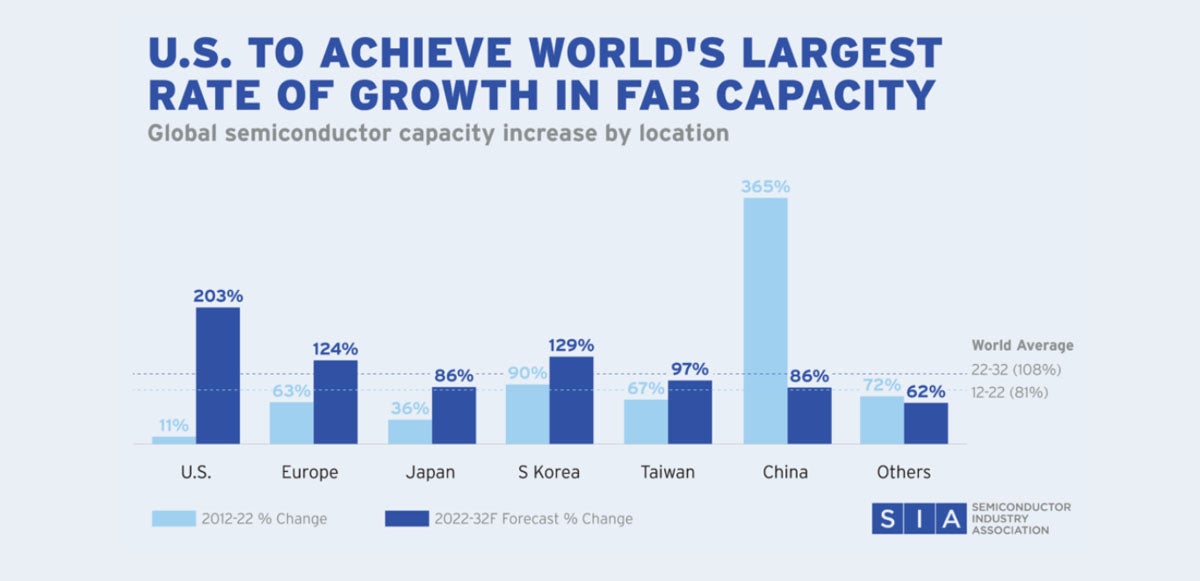

2012年から2022年までの10年間の各地域・国生産能力の増加率、および2022年から2032年までの10年間の生産能力の増加率

こうした積極的な設備投資により、米国の世界に対する半導体製造能力シェアは2022年の10%から2032年には14%へと増加する見込みで、もしCHIPS法がなければ2032年では8%まで低下していたとも予測している。さらに、先端ロジックプロセス製造のみに絞ると、2022年の0%から2032年には28%に拡大するとしている。ちなみに日本地域は、同期間において全体の生産能力は86%の増加だが、他国・地域も伸びているため生産能力シェアは2022年の17%から2032年には15%へと減少する見通しを示している。

-

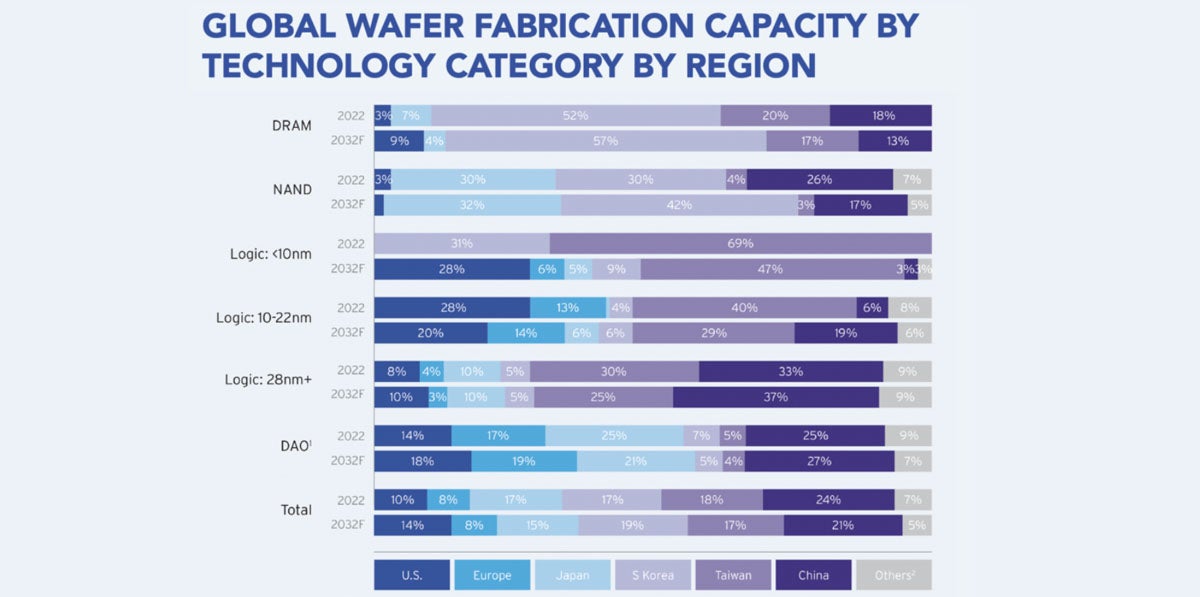

半導体デバイスタイプ別、地域・国別の2022年(実績)および2032年(予測)の生産能力

-

2024〜2032年の半導体設備投資額総額の地域・国別内訳

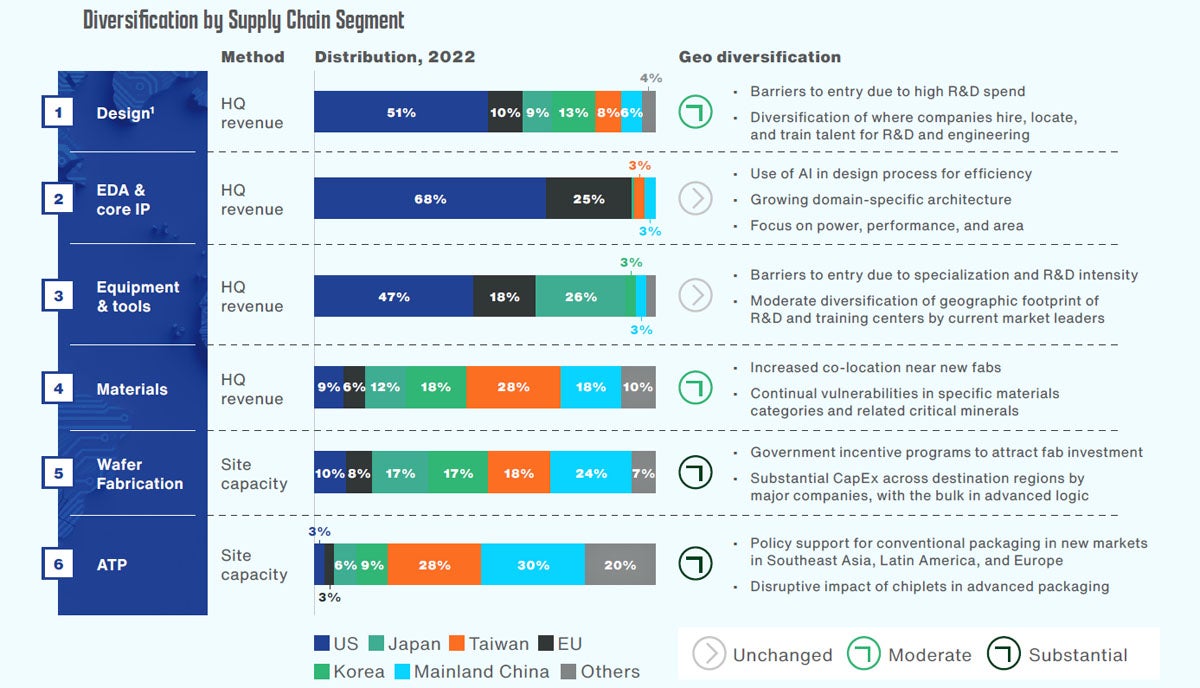

半導体産業は主に「設計」、「EDA/コアIP」、「製造装置」、「半導体材料」、「ウェハ製造」、「ATPP(組み立て、検査、梱包)」といった種別分けがなされるが、その中でも米国は設計、EDA、製造装置などの高付加価値分野で強みを発揮しており、世界をリードし続けているとSIAは分析している。

-

「設計」、「EDA」、「製造装置」、「半導体材料」、「ウェハ製造」、「ATP」の地域・国別シェア(本社所在地の売り上げあるいは工場所在地の生産能力で修正)

さらなる政府の追加支援を要望

Texas Instruments(TI)の会長でSIAの理事長を務めるRich Templeton氏は、CHIPS法による投資の加速について「効果的な政策によって、米国半導体産業への投資が加速している。こうした投資は米国が世界の半導体製造と技術革新におけるシェアを拡大し、さらなる経済成長と技術競争力を手にするのに役立つ」と見解を述べ、今後も政府と業界の協力関係を継続・拡大させていくことが、この勢いを確実なものにすると述べており、同レポートでも米国がサプライチェーンの脆弱性に対処し、半導体製造シェアの拡大を続けるためには、政府の追加支援策が必要になると指摘している。

また、SIAの社長兼CEO(最高経営責任者)であるJohn Neuffer氏は、「CHIPS法は、米国の半導体生産とR&Dの強化を軌道に乗せたが、まだやるべきことがある」と指摘。「STEM人材の供給経路を広げ、科学研究に投資し、自由貿易とグローバル市場へのアクセス促進に向けてCHIPS法の補助金拡大/延長を提案したい」とコメントしている。

世界各地の半導体投資活発化で供給過剰を懸念

同レポートでは、米国以外の動向と懸念にも触れている。米国ではCHIPS法の枠組みで半導体製造への補助金として390億ドルが用意されたほか、先端製造投資への税額控除も設けられた。欧州も「欧州半導体法(European Chips Act)」を発表し、中国も政府系半導体投資ファンドの第3フェーズを開始するなど、各国・地域ごとに半導体産業支援施策が打ち出されている。そのため、CHIPS法制定前の10年間(2013年~2022年)の半導体設備投資総額が7200億ドルほどであったのに対し、2024年~2032年の9年間で約2兆3000億ドルまで膨れ上がることが見込まれるとしている。

そのため、急激な投資額の増加を引き起こす補助金や大規模な支援策が市場原理に基づかない投資を促進し、生産基盤の過集中や供給過剰をもたらせば、半導体サプライチェーンがリスクにさらされることになると指摘しており、政府の補助金について「きちんと対象を定め、分散して、かつ市場原理に基づいた形で行われるべきだ」と主張している。