米国半導体工業会(SIA)は2月8日(米国時間)、過去のデータを分析した結果、現在の半導体産業は短期的な景気後退期にあたるが、長期的な見通しは依然として有望であるとの見解を発表した。

現在の半導体産業のサイクルは、新型コロナのパンデミックが始まった2020年初頭に短い下降を経験した後、急成長に転じ、そして2022年後半に再び下降局面に入った。この2022年後半の景気後退は、インフレの増加、地政学的不安の増加、長引くパンデミックといったさまざまな要因が重なった結果であるとSIAの業界統計および経済政策ディレクターであるRobert Casanova氏は説明している。

半導体は今後も成長が続く産業

同氏は、マクロ経済の逆風は半導体業界にも短期的な課題をもたらし、その結果、2022年の半導体産業の成長率は以前の予想よりも鈍化する結果となった。ただし、将来に向かって長期的には継続的に成長が続くと予想されるとしている。世界の変革を支えるのが半導体であるためだという。

事実、半導体の適用分野は過去から現在まで拡大してきており、それに伴い、過去20年間、半導体産業は多少の浮き沈みはあっても市場規模を拡大させ続けてきた。例えば2001年の半導体市場は1390億ドルほどであったが、2022年は5735億ドルと4倍超と規模を拡大させている。併せて半導体の販売数も同期間で290%の増加となっている。SIAとボストンコンサルティンググループが2020年に行った調査でも、半導体製造能力に対する世界の需要は2030年までに56%増加するとの予測が示されており、この間、より多くの研究、設計、製造に対する投資が行われることが見込まれるとしている。

-

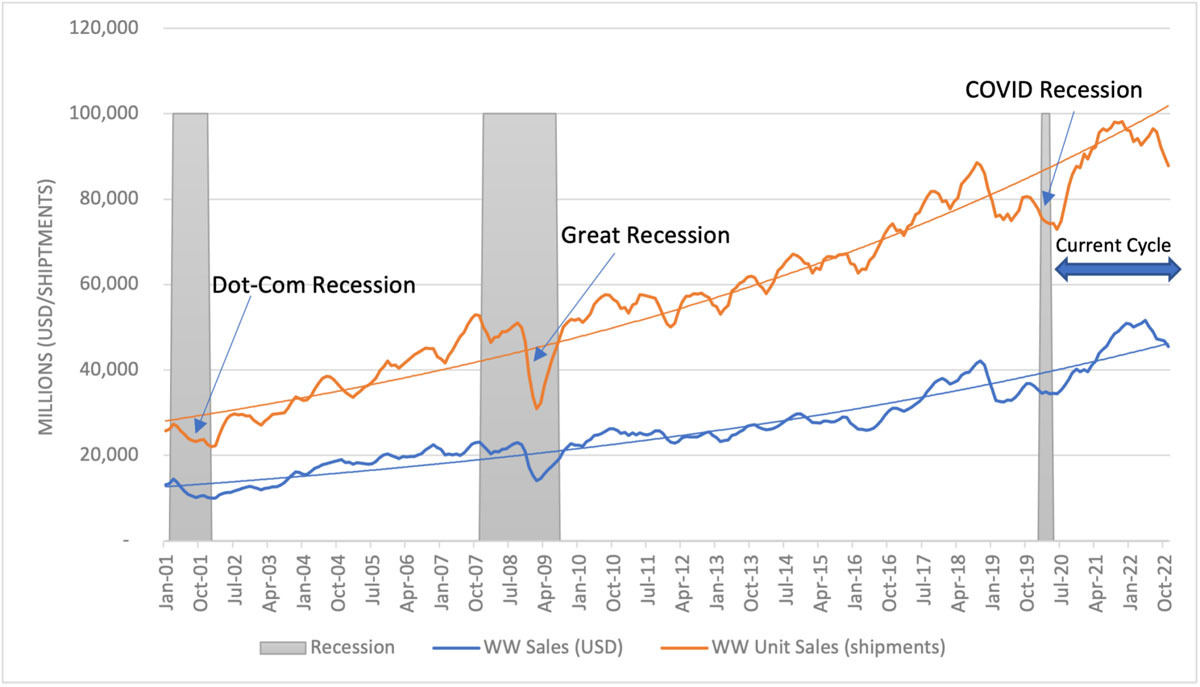

2001年1月以降の半導体産業の月間販売額と月間出荷個数の推移。新型コロナによる不況期は、2020年初頭から想定外のコロナ特需が生ずるまでの数か月と短かったが、その前の2018年末から2019年にかけては2017-18年のいわゆるメモリバブルの反動による不況期だった (出所:SIA)

CHIPS法で米国が目指す民間投資の活発化と雇用創出

こうした背景から、米国では、そうした新たな半導体製造能力が米国内に構築されることを確実なものとすることを目指し、2022年にCHIPS and Science Act(CHIPS法)を制定しており、そうした動きに呼応する形で米国内には40以上の新規プロジェクトが発足し、合計で2000億ドル近くの民間投資が行われ、米国経済全体で20万を超す直接雇用と間接支援雇用が生み出されているという。

なお、半導体業界は、シリコンサイクルに代表されるような需要の必然的な回復に備えるために、景気後退期に多額の投資を行ってきた歴史がある。新しい企業への投資は、より多くの米国での半導体生産とイノベーションにつながり、将来のチップ不足を回避し、業界が自動車、データストレージ、通信業界などからの需要の高まりに対応できる体制が構築されることとなる。

半導体業界はこの悪名高い、いわゆるシリコンサイクルからは逃れられず、短期的な景気低迷を経験するものの、長期的な見通しは常に明るく成長が続くことが期待される。その成長の鍵は、AI、IoT、6Gなどの新興技術が握っており、そうした新技術は医療のブレークスルーと医療機器の革新にも不可欠となってくる。半導体の高性能化は低消費電力化にもつながるため、気候変動対策にもつながり、それは短期的にも長期的にも変わることがないと同氏は結論付けている。