半導体市場調査会社のTrendForceは、2020年のGaAs RFデバイスの市場規模は前年比3.8%減の57億9300万ドルにとどまるとの見通しを発表した。

長引く米中貿易戦争と新型コロナウイルスの世界的な感染拡大という2つの大きな要因が通信デバイスの需要低下を招き、市場の減速を招いていると同社では指摘している。

5GがRFフロントエンドの需要をけん引

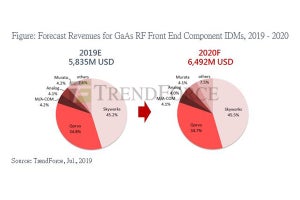

RFフロントエンドデバイスを手掛けるIDMの売上高は、トップ争いを続ける米Skyworksと米Qorvoの2社だけで市場の8割以上を占めており、それ以外の各社は例えば村田製作所が4%など、いずれもが数%にすぎない。

-

GaAs RFフロントエンドIDMの売上高およびシェア予測。左が2020年、右が2021年の予測 (出所:TrendForce、2020年7月時点での予測)

TrendForceのアナリストであるJohn Wang氏によれば、RFフロントエンドコンポーネントは、さまざまな電気通信装置での用途に応じてPA(パワーアンプ)、LNA(低ノイズアンプ)、およびフィルターなどに分類でき、これらのうち、GaAs化合物半導体は、高温耐性、高い使用可能周波数範囲、高周波での低ノイズのため、PAコンポーネントでの使用に特に適しているとする。また、スマートフォン(スマホ)が使用する周波数の高周波化に伴い、搭載されるPAコンポーネントの数も増加しており、例えば、4Gスマホでは1台あたり平均5〜7個のPAパーツが含まれているが、5Gスマホでは10〜14個のPAパーツが含まれることとなり、5Gの普及がGaAs RFをけん引するとしている。

中国のスマホ業界は脱米国製品を果たせるのか?

米中の貿易戦争が激化する中、中国は米国以外からの製品やサービスを輸入することで対抗しようとしているが、RFコンポーネントに関しては、研究開発能力が不十分であるため、PAコンポーネントとRFモジュールについては依然として米国のIDMメーカーに頼らざるを得ない状況が続いている。

こうした事情から、RFフロントエンドを手掛ける米国IDMは中国のクライアントから得られる売上高は減少したものの、最終的にはある程度の売り上げ規模を維持することができた模様だ。2020年第1四半期の業績については、Qorvoの売上高が前年同期比15.7%増の7億8800万ドルとなった一方、Skyworksの売上高は同5.5%減の7億6600万ドルに留まった。Qorvoの主力工場(オレゴン州)は、新型コロナの感染拡大の中でも操業が続けられたが、Skyworksの主力工場はカリフォルニア州にあり、同州の非常事態宣言にともなう一時操業停止の影響を受けた結果であるという。

GaAs RFファウンドリ全体の売上高も同様に、2019年上半期は米中貿易戦争により混乱が生じたものの、下半期に入ると、中国のIC設計会社は、台湾のGaAsデバイスに特化したファウンドリであるWIN SemiconductorもしくはAdvanced Wireless Semiconductor(AWSC)から直接購入することを決定するなど、上がり目が見えてきた。その結果、2020年の第1四半期におけるAWINの売上高は前年同期比67.8%増の2億100万ドル、AWSも同162.6%増の2700万ドルに達したという。

ただ、カルフォルニアに本拠を置く非SiデバイスのファウンドリであるGCSの2020年第1四半期売上高は、前年同期比2.8%減の1200万ドルで、主力のカリフォルニアファブが新型コロナの影響で一時操業停止に陥ったためだとしている。

5Gの普及で2021年にはRFデバイス市場が回復か?

なお、同社では、2021年はグローバルで5G基地局の構築が加速し、5G対応スマホの年間生産量に占めるシェアが増加するため、主要なRFフロントエンドIDMならびにRFファウンドリの売上高が拡大する可能性があるとTrendForceは期待を示しており、全体的なGaAs RFデバイス市場の成長が予想されるとしている。