「デジタルファースト法案」と呼ばれてきた「デジタル手続法案」が、5月24日衆議院で可決、成立しました。これによって、前回から取り上げている「社会保険・税手続ワンストップサービス」も、今後必要な法案の整備が進み、ロードマップに沿ってシステム構築が進んでいくことになります。

今回は、内閣官房IT総合戦略室の「企業が行う従業員の社会保険・税手続のオンライン・ワンストップ化等の推進に係る課題の最終整理(案)」(以下、「最終整理(案)」)をベースに、「フェーズ2」に位置付けられている「クラウドを活用した提出の実現」について見ていきましょう。

フェーズ2:クラウドを活用した提出の実現

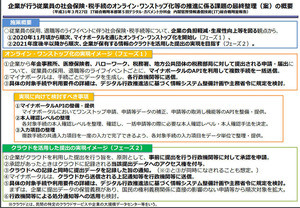

(図1)は、前回も掲載した「最終整理(案)」の概要をまとめたものです。

-

(図1)最終整理(案)」の概要

このなかで、フェーズ2に位置付けられているのが、「クラウドを活用した提出の実現」です。

この「クラウドを活用した提出の実現」は、「最終整理(案)」では、「企業保有情報の新しい提出方法に係るシステム構築計画」として、説明されています。では、「企業保有情報の新しい提出方法」とはどのようなものか、(図2)は、この「企業保有情報の新しい提出方法」も含めた、クラウドを用いた行政手続の全体像を示したものです。

この(図2)のなかの、中央部分に青い矢印でやりとりが示されているのが、「新しい提出方法」の関する部分です。

「企業保有情報の新しい提出方法に係るシステム構築計画」では、その全体像を次のように説明しています。

まず、「新しい提出方法」を、「企業は行政機関等に対してクラウドを用いて手続を行う旨の申請等を行い、行政機関等がこれを承認することを原則とする。その後、企業は提出期限等の必要なタイミングで提出すべきデータ(以下「提出データ」という。)を記録し、行政機関等が当該提出データを参照する方式」と説明しています。

そして、このような取り組みを実現するために、 「まずは、企業が通常の業務上で使用しているデータから、クラウドを利用し極力負担感なく行政機関等への提出データを作成し、これに行政機関等がアクセスすることで提出を行う仕組みを実現する。」

「将来的には、企業が通常の業務の中で作成したデータに対して、行政機関等がアクセスすることで、提出義務を果たせることとする等の仕組み作りを行い、企業全体としての業務効率化に資するよう検討を進めていく。」

としています。

これを整理すると、第一段階では、企業側がクラウドで提出データを作成・保管、この提出データに行政機関等がアクセスすることで、提出する仕組みを構築するとしています。 そして、次の段階では、提出データを作成するために必要なデータを、企業が通常業務の中で作成しておけば、そのデータに対して、行政機関等がアクセスすることで、企業の提出義務が果たせる仕組み作りを行うとしています。

「新しい提出方法」の対象手続として考えられている年末調整に当てはめて、このステップを考えると、以下のようになります。

[第一段階]

市区町村への提出書類となる給与支払報告書や、税務署(国税)への提出書類となる給与所得者の源泉徴収票(および同合計表)を、企業がクラウドで提出データとして作成、この提出データに行政機関等がアクセスすることで、提出が実行される。

[第二段階]

企業が、年末調整の提出書類を作成するために必要なデータとなる、従業員の一年間の給与データを作成し、年末調整に際して従業員から提出される「扶養控除等申告書」や「保険料控除申告書」などのデータを収集しておけば、これらのデータに行政機関等がアクセスすることで、提出が実行される。

現状、e-TaxやeLTAXを利用して、年末調整の提出書類を電子申告している場合の業務フローを想定すると、第一段階では、業務フローの最終ステップである電子申告がなくなることになります。紙で市区町村や税務署に提出している場合は、その提出業務がなくなることになります。

第二段階が実現すると、企業が給与計算を行なっていればその給与データが、そのまま利用でき、プラスして年末調整に際して従業員から提出される「扶養控除等申告書」や「保険料控除申告書」などのデータを収集しておけば良いことになります。年末調整のための計算、提出書類のデータ作成、そして電子申告や紙での提出業務がなくなることになります。

自ら年末調整を行なっている企業や、中小企業からの委嘱を受けて年末調整を行なっている税理士にとっては、第一段階では、電子申告や紙での提出が不要となり、第二段階では、年末調整の主要業務である計算、提出データ作成も不要となります。

この第二段階まで実現すれば、民間側の負担軽減は大きなものとなります。

(図3)は、前回も掲載した「システム構築計画のロードマップ」です。

-

(図3)システム構築計画のロードマップ

この(図3)で、「2021年度後半以降を目指す」とされている「新しい提出方法による提出に対応」とされているのは、第一段階の「新しい提出方法」となると思われます。第二段階の仕組みの実現時期は[図3]からは明らかではありませんが、民間側の負担軽減がより大きなものとなることから、早期に実現することが望まれます。

「新しい提出方法」手続の流れとクラウドの要件

この「新しい提出方法」は、企業など民間側が作成したデータに対して、行政機関等がアクセスする方法で提出することになり、これまでの電子的な提出方法である電子申告などと仕組みが異なります。

では「新しい提出方法」の、手続の流れはどのようなものになるのでしょうか。「最終整理(案)」では、現段階の想定と断りつつ、以下のような流れを示しています。

- 企業によるクラウドを用いて提出を行う旨の申請等

企業は、対象手続について、クラウドを用いて提出を行う旨の申請等を行う。 - 行政機関等による承認

行政機関等は、原則として、当該対象手続についてクラウドを用いて提出を行う旨を承認する。なお、行政機関等は、当該企業が当該クラウドに備えられたファイルに提出データが記録される前に当該ファイルへのアクセス権の付与を受け、ファイルに提出データが記録されたことを直ちに認知し、利用できることを担保しておく必要がある。 - クラウドへの提出データの記録

企業は、クラウド上に、提出期限等の必要なタイミングで提出データを記録する。 - 提出に係る通知

クラウドに備えられたファイルに、提出データが記録された時点で自動的にマイナポータルを通じて行政機関等にその旨が通知される。 なお、通知と併せてデータそのものを送付することも可能にする。 - 提出データの参照

各行政機関等は、提出データを参照する際、クラウドに直接又はマイナポータル経由で検索要求を出し、クラウドは要求に基づいた提出データを各行政機関等に直接又はマイナポータル経由で送付する。 - 提出データの訂正・取り下げ等

提出に係る通知を行った時点以後、当該提出データの訂正・削除を行う場合は、訂正・取下げに係る通知をマイナポータル経由で行政機関等に送信する。

以上の、「新しい提出方法」の具体的な手続の流れを見ると、行政機関側がデータにアクセスすることで、提出が完了するわけではなく、5.のプロセスにある通り、行政機関側の検索要求を受けて、クラウドが提出データを各行政機関等に直接又はマイナポータル経由で送付する、としています。要は、「新しい提出方法」とは、具体的には、行政機関側の検索要求に対して、クラウドが自動的に提出データを送付する仕組みということになります。

この「新しい提出方法」で主要な役割を果たすクラウドとは、企業等が利用する民間のクラウドサービスが想定されています。例えば、年末調整手続であれば、給与計算から年末調整までを機能として備えたクラウドサービスということになります。

私どもが提供するクラウドサービスA-SaaS(エーサース)では、給与計算や年末調整の機能をユーザーへ提供し、源泉徴収票や給与支払報告書の提出については、e-TaxやeLTAXによる電子申告にも対応しています。私どもも、同じようなクラウドサービスを提供するサービス事業者も、「新しい提出方法」に対応していくためには、上記のような仕組みを実現する機能をプラスしていく必要があります。

こうした点について、「最終整理(案)」では、システムに係る検討課題として、「クラウドを利用して提出を行う際の要件等」を以下のように説明しています。 「クラウドが実装すべきセキュリティ要件や機能要件、適切な提出データの保存形式等については、IT室が関係府省と協力し、できる限りの共通化・標準化を図ることとする。」 クラウドサービス事業者としては、セキュリティ要件や機能要件などについては、政府の仕様公開等を待つことになります。

また、「施策の具体化に向けた推進体制」では、「システム開発を検討していく上で、利用者である企業やサービス事業者との協調が重要となる」として、「これまでも行なってきた経済団体やサービス事業者への施策を説明する意見交換会等を、今後も必要に応じて行い、連携を深めていく」としています。

企業等をユーザーとするクラウドサービス事業者は、この「新しい提出方法」が、ユーザー企業等にとって本当にメリットのあるシステムになるように、意見交換会等の場などを通して、積極的に関わっていくことが求められます。

2021年度の「新しい提出方法」の実現に向けて、民間のクラウドサービスが大きな役割を果たすことになります。

給与計算や年末調整を、クラウドではなくオンプレミスのシステムを使って処理いる企業では、そのままのシステム利用では、この「新しい提出方法」を利用できないことになります。政府もクラウド利用を推奨する時代になっています。

オンプレミスのシステムを使って処理している企業は、この「新しい提出方法」を利用して行政手続に係る業務負担を大幅に軽減するために、早めに給与計算や年末調整におけるクラウドサービスの利用を検討することをお勧めします。

中尾 健一(なかおけんいち)

アカウンティング・サース・ジャパン株式会社 最高顧問

1982年、日本デジタル研究所 (JDL) 入社。30年以上にわたって日本の会計事務所のコンピュータ化をソフトウェアの観点から支えてきた。2009年、税理士向けクラウド税務・会計・給与システム「A-SaaS(エーサース)」を企画・開発・運営するアカウンティング・サース・ジャパンに創業メンバーとして参画、取締役に就任。現在は、同社最高顧問として、マイナンバー制度やデジタル行政の動きにかかわりつつ、これらの中小企業に与える影響を解説する。