前回取り上げた「デジタル手続法案」は、3月15日に閣議決定され、現在衆議院で審議中ですが、これと並行して、3月27日デジタル・ガバメント分科会、4月18日各府省情報化統括責任者(CIO)連絡会議に、「引越しワンストップサービス」などとともに、「社会保険・税手続ワンストップサービス」についても、資料が提出され、今後の方向性が確認されたようです。

この「社会保険・税手続ワンストップサービス」の資料の正式名称は、「企業が行う従業員の社会保険・税手続のオンライン・ワンストップ化等の推進に係る課題の最終整理(案)」(以下、「最終整理(案))となっており、以前から議論されてきたものです(この連載の第86回、第89回でも取り上げています)。この従業員の社会保険・税手続や、関連する行政側のシステム(e-Cov、e-Tax、eLTAXなど)が、今後どのように変わっていくのか、この「最終整理(案)」の内容を、今回、次回と2回に分けて、みていきましょう。

「最終整理(案)」の概要とスケジュール

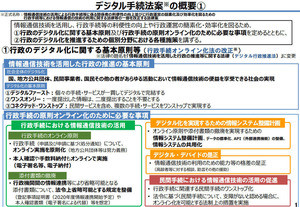

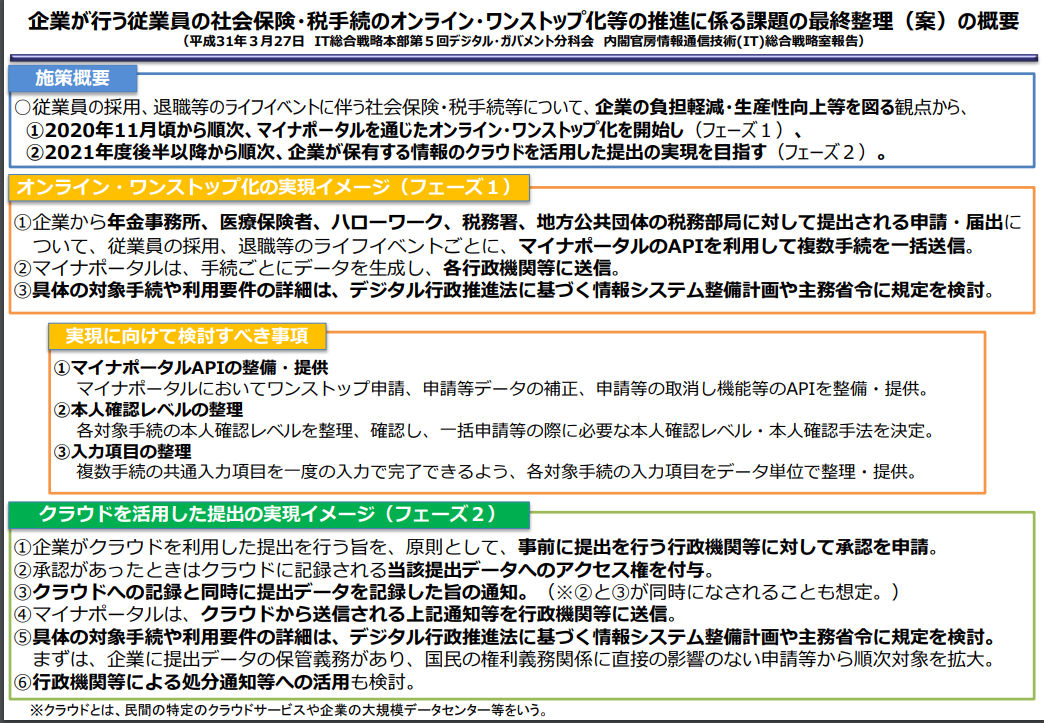

(図1)は、「最終整理(案)」の概要をまとめたものです。

-

(図1)最終整理(案)」の概要

従業員の社会保険・税手続のオンライン・ワンストップ化等の推進については、「マイナポータルを通じたオンライン・ワンストップ化」で提出する「フェーズ1」と、「クラウドを活用した提出の実現」する「フェーズ2」に分かれています。これは、以前取り上げた、「中間整理」の流れをそのまま踏襲したかたちになっています。

そして、「マイナポータルを通じたオンライン・ワンストップ化」は2020年11月頃から、「クラウドを活用した提出の実現」は2020年度後半以降から順次開始するとしています。ここは、「中間整理」の時点から、より具体的になっています。

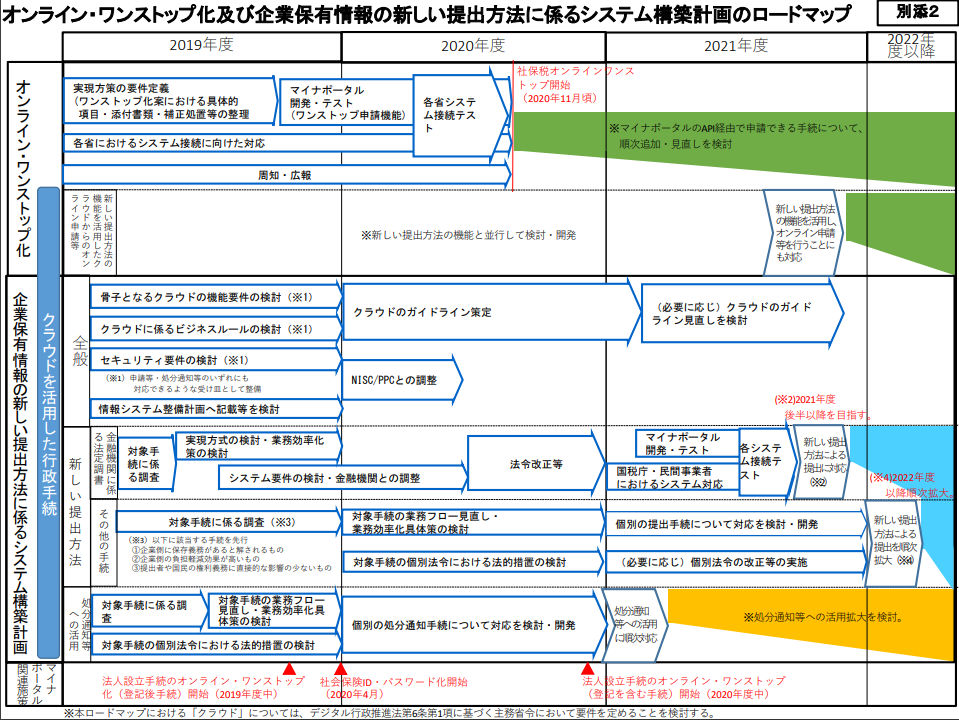

(図2)は、これらのスケジュールを織り込んだ、システム構築などの準備過程も含めたロードマップです。

-

(図2)システム構築計画のロードマップ

(図2)では、「オンライン・ワンストップ化」と「新しい提出方法」をまたぐように、「クラウドを活用した行政手続」が位置づけられています。そして、「オンライン・ワンストップ化」の「クラウドを活用した行政手続」では、2021年度後半に「新しい提出方法の機能を利用し、オンライン申請等を行うことにも対応」としています。この内容については、「最終整理(案)」では触れられていません。

もともと、マイナポータルを利用したオンライン・ワンストップ化では、(図2)にもある、「法人設立手続のオンライン・ワンストップ化」が、「従業員の社会保険・税手続のオンライン・ワンストップ化」よりも先行して、2019年度中にスタートすることになっています。そして、この時点では、登記後の手続が対象となっていますが、2020年度中には、最初に行う登記も対象とするように拡張される予定になっています。

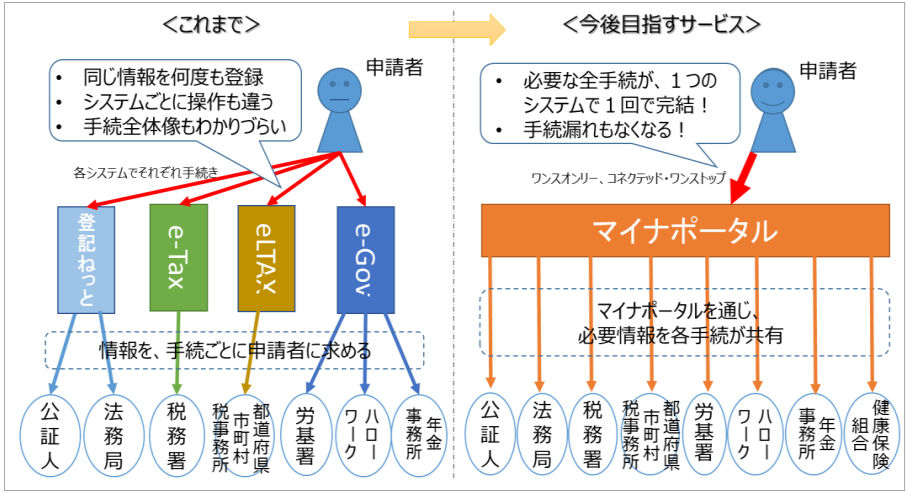

(図3)は、政府の日本経済再生本部法人設立手続オンライン・ワンストップ化検討会が2018年5月にとりまとめた「法人設立手続のオンライン・ワンストップ化に向けて」の資料中にある、これまでの手続方法とこれから目指すべきサービスを図示したものです。

-

(図3)法人設立手続のオンライン・ワンストップ化

「法人設立手続のオンライン・ワンストップ化に向けて」では、「オンラインによる法人設立登記の24時間以内の処理の実現」を目指しており、2020年度中に実現予定している、登記も含めた法人設立手続のオンライン・ワンストップ化までに法整備等を進めていく予定になっています。

この法人設立手続のオンライン・ワンストップ化に見られるように、政府の運営するマイナポータルを、今後は様々な電子申請等のワンストップの窓口にしていくのが、政府の方針であり、「従業員の社会保険・税手続のオンライン・ワンストップ化」も、その一分野に過ぎないことは、認識しておく必要があります。

こうした流れから、2021年度後半に「新しい提出方法の機能を利用し、オンライン申請等を行うことにも対応」としている内容は、「法人設立手続のオンライン・ワンストップ化」や「従業員の社会保険・税手続のオンライン・ワンストップ化」以外の分野にも、オンライン・ワンストップ化を広げていきたい政府の意向を示しているのではないでしょうか。

フェーズ1:マイナポータルを通じたオンライン・ワンストップ化の内容

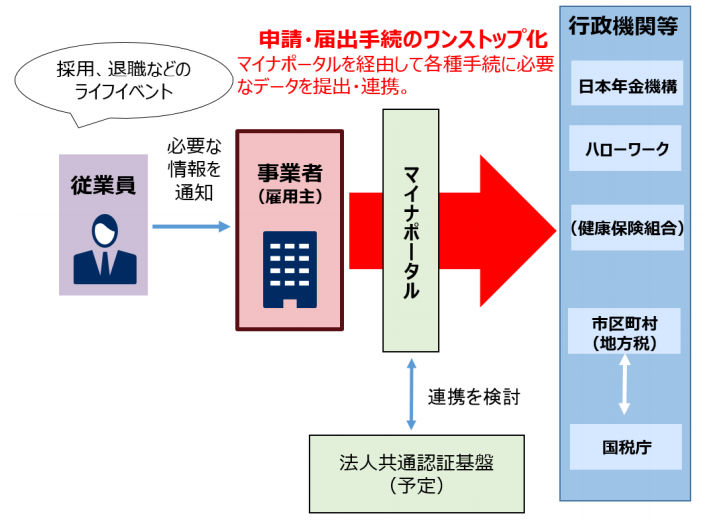

(図4)は、「最終整理(案)」で示された「オンライン・ワンストップ化の全体像」です。

-

(図4)オンライン・ワンストップ化の全体像

この図は「中間整理」から変わっていません。

具体的な手続の流れは、以下のように説明されています。

1. マイナポータルへのデータの送信

企業は、サービス事業者が提供するWebサービス等において、必要な申請等を選択、データを作成、マイナポータルのAPIを利用して送信する。

2. マイナポータルから各行政機関等システムへのデータ連携

マイナポータルは、データを受信した後、手続ごとに必要なデータを生成し、各行政機関等システムに送信する。

3. マイナポータルへの申請ステータスの確認等

企業は、必要に応じ、サービス事業者のWebサービス等から、マイナポータのAPIを通じて、申請等を行った手続のステータスの確認などを行う。

この手続の流れは、e-Taxなどで行われているものとほぼ同じで、e-Taxなどを代替えできるように機能を整備しようとしているようです。

そして、今回の「最終整理(案)」では、オンライン・ワンストップ化の対象手続も、示されました。

オンライン・ワンストップ化の対象手続として示された手続は、そのほとんどが、社会保険に係る手続であればe-Govで、国税に係る手続であればe-Taxで、地方税に係る手続であればeLTAXで、オンラインで提出できます。相対的にe-Govの利用率が低いとはいえ、すでに手続の電子化・オンライン提出はできるわけですから、このフェーズ1のワンストップ化により、より効率的に手続が完了することに、メリットが求められることになります。

この「フェーズ1」では、従業員を採用した際に提出が必要となる、「健康保険 厚生年金保険 被保険者資格取得届」や「雇用保険 被保険者資格取得届」を、マイナポータルを通じてワンストップでオンライン提出できます。

この「被保険者資格取得届」は、各保険に必要な個別項目を除けば、従業員に関する情報など共通項目も多く、そのため「最終整理(案)」でも、共通項目は一度入力すれば済むような作成時の省力化が検討されています。また、上記の手続の流れの2.では、マイナポータルで「共通項目と個別項目から各手続に必要なデータを抽出し、手続ごとに必要なデータを生成し」としています。

これの意味するところを、企業が、「健康保険 厚生年金保険 被保険者資格取得届」と「雇用保険 被保険者資格取得届」を選択した場合を例に考えてみましょう。企業は、サービス事業者が提供するWebサービス等でデータ作成する際に、これらの届出を、別々の届出として作成するのではなく、二つの届出の共通項目と個別項目を一つのデータとして入力、送信します。そうすると、受け側であるマイナポータルが、上記の通り、受信したデータから、「健康保険 厚生年金保険 被保険者資格取得届」データと「雇用保険 被保険者資格取得届」データを作成し、それぞれの提出先に送信します。

本当に、こうした流れが実現すれば、企業もメリットが感じられるワンストップ化となります。

一方、税の分野では、すでにeLTAXに給与支払報告書を電子でオンライン提出することで、国税へ提出すべき源泉徴収票もワンストップで提出できる仕組みはできています。ただし、企業は、国税に対しては、従業員の源泉徴収票と合わせて、「不動産の使用料等の支払調書」なども作成し、「給与所得源泉徴収票等の法定調書合計表」と一緒に提出する必要があります。そのため、給与支払報告書をeLTAXへ送信して、源泉徴収票だけが国税側に提出されても、支払調書や「給与所得源泉徴収票等の法定調書合計表」は別途e-Taxに送信することになり、これまでと手間が変わらないため、ほとんどこの仕組みは利用されていません。

「最終整理(案)」の対象手続で、税の分野では、源泉徴収票や給与支払報告書に加えて「給与所得源泉徴収票等の法定調書合計表」もリストされていますが、「不動産の使用料等の支払調書」などはリストされていません。

「従業員の」社会保険・税手続と限定しているため、そうなるのでしょうが、これでは、企業が行う国税に対する手続と市区町村に対する手続をワンストップ化することにはなりません。現状のe-TaxとeLTAXで行っている、中途半端なワンストップ化のように、使われないシステムにならないためにも、「給与所得源泉徴収票等の法定調書合計表」と合わせて提出しなければならない支払調書まで対象手続を拡大することを望まれます。

なお、源泉徴収票等を作成する年末調整については、生命保険料等の控除証明書の電子的交付がすでに可能になっており、2020年分の年末調整においては、国税庁が「控除申告書作成用ソフトウェア」を提供し、電子的に交付された生命保険料等の控除証明書を取り込んで、保険料控除申告書を作成できるように計画されています。

この「控除申告書作成用ソフトウェア」を提供時期は、ちょうど、この「フェーズ1」の時期に当たるわけです。「フェーズ1」の目指すワンストップ化が、こうした国税庁の計画とも相まって、民間保険会社も巻き込んで、年末調整の一連の業務が電子化され、民間から行政への提出が、より一層スムーズに流れるようになるためにも、上記の支払調書までオンライン・ワンストップ化の対象とすることは必須と考えます。

この「フェーズ1」の時期には、e-Govやe-Tax、eLTAXも残るため、行政側のシステムがこのオンライン・ワンストップ化のシステムと併存することとされています。現状の計画のままでは、手続によっては、新たに構築する「マイナポータルを通じたオンライン・ワンストップ化」のシステムより、慣れたe-Govやe-Tax、eLTAXをそのまま利用するケースも考えられます。

今回の計画は、「企業が行う従業員の社会保険・税手続」を対象にしているため、これに該当しない手続は、対象にしづらい事情があるのかもしれません。ただし、マイナポータルを利用したオンライン・ワンストップ化では、法人設立手続も対象となっています。また、次回みていく「新しい提出方法」に「企業が行う従業員の社会保険・税手続」が移行していくのであれば、「企業が行う従業員の社会保険・税手続」のオンライン・ワンストップ化は、あくまで過渡的なシステムになる可能性があります。

行政手続をワンストップ化していくということは、e-Govやe-Tax、eLTAXなどのシステムを統合していくことになるはずです。ただし、様々な課題もあり、そこまでのロードマップは、現状描けないというのが政府の実情かと思います。(図2)のロードマップにある、「クラウドを活用した行政手続」の「新しい提出方法の機能を利用し、オンライン申請等を行うことにも対応」としているシステムが、「従業員」の手続に留まらず、幅広い行政手続における、将来のオンライン・ワンストップ化システムになっていくのでしょうか。そこまで構想されていることを期待しながら、次回は、「新しい提出方法」を中心に「クラウドを活用した行政手続」についてみていきたいと思います。

中尾 健一(なかおけんいち)

アカウンティング・サース・ジャパン株式会社 最高顧問

1982年、日本デジタル研究所 (JDL) 入社。30年以上にわたって日本の会計事務所のコンピュータ化をソフトウェアの観点から支えてきた。2009年、税理士向けクラウド税務・会計・給与システム「A-SaaS(エーサース)」を企画・開発・運営するアカウンティング・サース・ジャパンに創業メンバーとして参画、取締役に就任。現在は、同社最高顧問として、マイナンバー制度やデジタル行政の動きにかかわりつつ、これらの中小企業に与える影響を解説する。