富士キメラ総研が今日に発表した「データセンタービジネス市場調査総覧 2020年版 市場編/ベンダー戦略編」によると、2024年における国内データセンターサービス市場の規模は、2019年の見込みに対して45.4%増の3兆2549億円に拡大するという。。

-

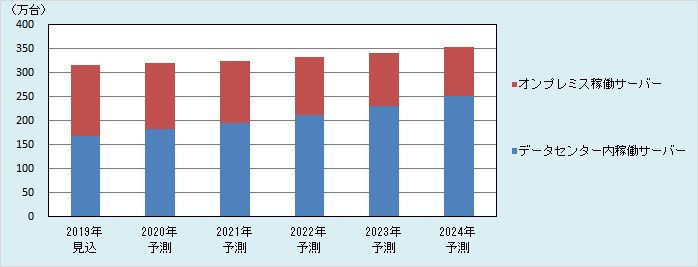

データセンター内の種類別稼働サーバ台数比較

2019年の市場規模は2兆2381億円と同社は見込んでいる。これまでハウジングが市場拡大を牽引してきたが、メガクラウドベンダーが展開するIaaS/PaaSが好調に伸びており、ハウジングの市場規模を上回るという。今後はIaaS/PaaSの伸びが市場の拡大を牽引していくという。

カテゴリー別では、IaaS/PaaSは既存ユーザーの拡張や、ホスティング、ハウジングからの移行需要が高まっているという。

また、2019年はWindows server 2008のサポート終了によるオンプレミスからの移行需要が高まり伸びているとのこと。

安価に利用が可能であることや、AI(人工知能)/機械学習、ビッグデータ/IoT用途のサービス拡大、デジタルトランスフォーメーション基盤としての新規需要獲得などから、今後も伸長していくと同社は見ている。

ホスティング(基本)は、これまでホームページサーバの需要を獲得していたが、IaaS/PaaSへの移行が進んでいることから縮小しており、また、Office 365などのSaaSの普及も縮小の要因という。

一方、ホスティング(アウトソーシング)は、グループ会社のシステム運用やプライベートクラウド基盤のフルアウトソーシングニーズの高まりに伴い、横ばいから微増で推移していくという。

ハウジング(基本)は、システム基盤としての利用は需要が一巡しているが、クラウドアクセスポイントとの接続を目的とした利用やIX(インターネットエクスチェンジ)としての利用に加え、自社でデータセンターを運用してきた金融系の需要を獲得しており伸びているという。

ハウジング(アウトソーシング)は、強固なセキュリティ環境が求められる基幹系システムなどの運用が多く、クラウド利用を敬遠するユーザーからの安定的な需要を獲得しているとのことだ。

通信回線サービスは、IaaS/PaaSへのアクセスにおけるセキュリティ強化、回線速度強化などを目的に専用線やデータセンター内のダイレクトアクセスなどの高付加価値なサービス需要が高まり、同社は伸びを予想している。

共同利用は、公共系で安定的な需要を獲得しているが市場構成比の高い金融系では需要が一巡したことから微増となっており、全体でも微増で推移していくと同社は見る。

地域別に見ると、市場を牽引するメガクラウドベンダーのサービス拠点は関東を中心に開設し、2018年ごろから関西でも拡充してきたという。 このため、地域別市場の拡大は関東と関西が中心であり、その他地域は微増となっている。

データセンター内の稼働サーバ台数に目を転じると、2019年の169万台に対して2024年には251万台まで増加し、国内サーバ稼働総数の内の70%以上がデータセンターに所在するようになると同社は見ている。

一方で、企業や官公庁などが自社に設置するオンプレミス稼働サーバ台数は、2019年の147万台に対して2024年には102万台まで縮小。その主な要因としては、BCP(事業継続計画)やDR(災害復旧)などユーザーの災害対策意識向上によって、サーバの移行や新システムの構築でIaaS/PaaSの採用が増加していることなどを挙げている。

データセンター内の稼働サーバは、オンプレミスからの移行や既存ユーザーの拡張などで今後も増加するが、仮想化技術によるサーバ統合やサバースペックの向上などにより、増加ペースは鈍化していくと同社は見ている。

ハイパースケールデータセンターは、昨今におけるデータセンターの大規模需要家であるメガクラウドベンダーや動画・音声コンテンツ配信事業者であるOTT(Over The Top)をターゲットとした大型データセンターであり、関東及び関西を中心に開設している。 2019年のラック数は4万570となる見込みであり、2024年には10万220へ拡大するという。