令和3(2021)年7月に、今年度の電子帳簿保存法の改正の内容を反映した一問一答が、国税庁のWebサイトで公開されました。

かねてより、今年度の改正は非常に大きなものになることが判明しておりました。改めて一問一答を読むと、特にスキャナ保存制度においては、これまで私自身が数年にわたり説明してきた電子化に関する方法や注意点の大半が、電子帳簿保存法の規程の緩和や廃止に伴い、再度細かい説明が必要なくらい、大幅な変更がされています。

今回の記事では、令和4年1月1日に施行される電子帳簿保存法の令和3年度の改正について、3回に渡り、どのような変更がされたのか、その上で注意すべき点は何かについて説明します。

電子帳簿保存法の一問一答には、「帳簿書類関係」「スキャナ保存関係」「電子取引関係」の3つのものがあります。その中で、弊社製品で取り扱うことができる「スキャナ保存関係」「電子取引関係」の2つについて取り上げます。

第1回では、今年度改正された項目の概要について説明し、第2回ではスキャナ保存制度の、第3回では電子取引の改正点の詳細や注意点について詳しく説明します。

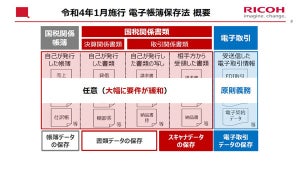

スキャナ保存制度における改正点

今年度のスキャナ保存制度の改正は、これまで多くの企業がスキャナ保存の運用を開始することをためらう理由にもなっていた点が改正されています。

まずは今回の改正で変更になった点をまとめてみます。

| スキャナ保存における改正・変更点 | |

|---|---|

| 電子帳簿保存法 根拠条文 | 第4条(変更なし) |

| 電子帳簿保存法施行規則 根拠条文 | 第3条→第2条に変更 |

| 主な改正内容 | ・スキャナ保存開始時に、税務署への申請が不要になった ・受領者本人による電子化の際の自署が不要になった ・受領者本人による電子化の入力期間が変更になった ・タイムスタンプを付与しなくてもよいケースが追加になった ・適正事務処理要件が廃止になった ・検索要件が緩和された |

これまで多くの企業の皆さんから、スキャナ保存の検討についてのお話を伺う機会がありましたが、運用を開始するにあたって最も障壁となっていたのが、「受領者本人による電子化の際に、自署を行う必要がある」ことと、「受領者本人による電子化の入力期間」でした。

前者は、受領者本人による電子化の際、紙の領収書やレシートに、自筆で署名をしなければならないという要件です。これはその紙の領収書やレシートが、他人に使い回しされることを防止するための要件であり、平成28(2016)年の電子帳簿保存法の改正の際に新たに追加になったものです。

この年の改正では同時に、スマートフォンによる電子化も認められました。

後者の入力期間は、領収書を受領した翌営業日から、おおむね3営業日以内という短期間の間で電子化を完了なければならないというものです。電子化を完了させる、とは、前述の自署の後に、スマートフォンでの撮影やスキャナでのスキャンを行った上で、その画像ファイルにタイムスタンプを付与するまでを指します。

この2つの要件に基づいた電子化の事務処理フローを、従業員に徹底させるのが難しい…という理由で、領収書電子化の運用をあきらめた企業も多かったのですが、今年の改正で、この両方とも、法的要件からは外れる、ないし変更になりました。

詳しくは注意点とともに、次回説明しますが、総じて、これまでのスキャナ保存の運用に対応することが難しいとされていた点が、緩和されることとなりました。

これらの主な改正内容を見ると分かりますが、電子化に際しての技術的な要件については、今回改正されていません。例えば、スマートフォンで撮影する際は388万画素以上のフルカラーで撮影する、等、電子化に対応する製品の仕様に関係するものになります。

そのため従来からスキャナ保存に対応した製品であれば、今回の改正後もそのまま利用できると考えてもよいでしょう。

電子取引における改正点

次に電子取引における改正点の概要について説明します。電子取引関係の一問一答では、領収書や請求書を、紙ではなくファイルや電子データで受領する際に、どのような保存を行えばよいかについて、さまざまな項目が規定されています。

身近なところでは、PDFファイルで受領する請求書などが挙げられます。

この電子取引における改正内容は、スキャナ保存ほど多くはありませんが、多くの企業に影響する非常に大きな点が改正されていますので、注意が必要です。

| 電子取引における改正・変更点 | |

|---|---|

| 電子帳簿保存法 根拠条文 | 第10条→第7条に変更 |

| 電子帳簿保存法施行規則 根拠条文 | 第8条→第4条に変更 |

| 主な改正内容 | ・電磁的記録の書面への出力での保存が廃止になった ・タイムスタンプを付与して保存する際に期間制限ができた ・検索要件が緩和された |

電子取引の改正で最も影響が大きいのは、「電磁的記録の書面への出力での保存が廃止になった」点です。この「電磁的記録」とは、前述のPDFファイルで受領するもの(請求書等)や、Webサイトに表示された領収書情報の画面のハードコピーなどを指します。

これらのものを受領した際、紙に印刷し、その紙を原本として保管する対応を取ってきた企業も多いのではないでしょうか。

その「紙に印刷し、紙を原本として保管する」ことができなくなってしまう、ということになります。つまり、電磁的記録で受領したものは、電磁的記録のままで保存することが求められるため、何らかのシステム対応が必要になります。

一問一答においては、具体的な対応方法も書かれており、詳しくは注意点とともに、第3回にて説明いたします。

以上が令和3年度の電子帳簿保存法の改正の概要になります。

今回の改正で、領収書や請求書の電子化はなお一層対応しやすくなったと言えます。次回以降の記事も参考にし、貴社においても積極的に電子化の促進の検討を行ってください。

電子帳簿保存法 領収書・請求書電子化完全ガイドの紹介

弊社で毎年発行している、電子帳簿保存法による領収書と請求書の電子化について詳しく解説している、「領収書・請求書電子化完全ガイド」の、令和3年度改正対応版が令和3(2021)年10月に公開されました。こちらも合わせてご活用ください。

船越 洋明(ふなこし ひろあき)

株式会社コンカー 戦略事業推進室 室長 フェロー

1995年、日本電信電話株式会社(NTT)入社。以後約10年に渡り、通信業界において通信サービスの営業、製品・サービス企画に従事。2005年にトレンドマイクロ、2010年に野村総合研究所に入社し、製品の事業責任者、プロダクトマーケティングを担当。

2014年よりコンカーの製品統括部 部長として製品戦略を担当。2017年より戦略事業推進室 室長として、e文書法やその他戦略事業の推進を統括。関連省庁・団体等へのロビー活動も担当。中小企業診断士。(2021年10月現在)