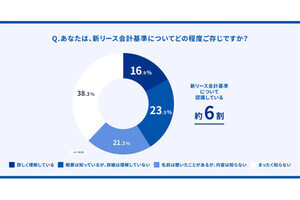

2027年4月1日以降に開始する事業年度から適用が開始される「新リース会計基準」をご存知の方はいるだろうか?実は、すでに2025年4月1日以降に開始する事業年度から早期適用が可能になっている基準だ。

“経理部門だけの話”と高を括っていたら痛い目を見るかもしれない。今回、同基準を先駆けて自社への早期適用を進めている、マネーフォワード グループCAO(経理本部長)の松岡俊氏に新リース会計基準に対して、企業が取るべき今後の対応などを伺った。

-

マネーフォワード グループCAO(経理本部長)の松岡俊氏

新リース会計基準とは?

そもそも日本の新しいリース会計基準は、IFRS第16号や米国会計基準のTopic 842といった、国際的に既に適用されている主要な会計基準を基礎とし、国際的な財務諸表の比較可能性向上などを考慮して開発されたもの。

松岡氏は「リースの扱いは、日本基準と国際的な会計基準との間で長年大きな差異となっていましたが、今回の改正により、この差異が大幅に縮小されることになります」と述べる。

-

新リース会計基準のタイムライン

従来の日本の会計基準において、リース取引は主に「ファイナンス・リース」と「オペレーティング・リース」に分類されていた。このうちオペレーティング・リース取引では、借り手は支払リース料を費用として処理するのみであり、B/S(貸借対照表)に当該リースに関連する資産や負債を計上する必要はなかった。

しかし、オペレーティング・リースとして処理される取引の中にも、実質的に企業が特定の資産を長期間使用し、それに対する支払い義務を負っているケースが多く存在した。そのため、リース取引の透明性を高めて財務諸表の利用者に企業の実態を正確に伝えるために新リース会計基準が制定された。

松岡氏は「たとえば、銀行から借り入れをして固定資産を購入する場合、企業はB/Sにその固定資産と対応する借入金を計上します。これに対し従来の会計基準では、オペレーティング・リースを活用する企業は、B/Sにリース契約に関連する資産や負債を認識する必要がありませんでした。これが、いわゆるオフバランス処理と呼ばれるものです。新基準の主な趣旨は、短期や少額のものを除く原則として、すべてのリースをB/Sに計上し、企業間の比較可能性を向上させることにあります」と説明する。

-

現行基準と新基準の違い

経営者としては、少ない資産で利益を創出したという見せ方をしたい、また自己資本比率が低ければ低いほど株主などにはネガティブな印象を与えやすいため、回避したいといった思惑があるのも事実だ。

そのため現行の基準では、こうした点は見えにくくなっていたことから、新基準によりつまびらかにするというわけだ。ともすれば新リース会計基準により企業が受ける影響も大きいことは確か。

同氏は「日本基準適用の上場企業およびそのグループ会社ほぼすべての企業におけるB/Sに影響があると考えています。たとえばオフィスを賃貸で使っている会社は非常に多いと思いますが、そういった賃貸契約もリースの定義に該当すれば対象となります」と述べている。

企業はどのような影響を新リース会計基準で受けるのか

では、具体的にどのような影響があるのだろうか。その点について松岡氏は「各種判定や計算においては契約書の管理が鍵となるため、契約をデータベースとして適切に管理できていない場合は、管理体制を見直す必要があるかもしれません」と述べる。

同氏によると、たとえばリース期間や割引計算、契約上の解約オプションの有無など、さまざまな情報を複雑な会計基準の決まりにしたがい、総合的に判断してリース負債を計算・仕訳を行い、監査を受けなければならないという。そのため、リース契約に関する管理体制に求められるレベルがかなり上がるとのことだ。

-

計算全体像

松岡氏は「契約を管理する法務部門と物品管理を担当する部門、IRなどとの連携が強まると想定されます。また、初年度に計上しただけで終わりではなく、契約延長・解約などの変更があれば都度、帳簿に反映しなければならないことから、常に状況をリアルタイムで部門をまたがった形で管理しなければならないため、コミュニケーションの難易度は上がります。さらに、IR部門でもP/L(Profit and Loss Statement:損益計算書)の見え方もかなり変わるため経理部門との連携が必要です」との見解を示す。

-

P/L、C/F計算書の見え方も変わるため部署間での連携が必要になる

このように新リース会計基準は、さまざまな部門に影響を与えると言っても過言ではない。マネーフォワードでは同基準に対応したプロダクト開発へのフィードバックも兼ねて、先んじて早期適用のプロジェクトを進めている。松岡氏に現場での課題感について聞いてみると、実務的な範囲が広がる点を挙げる。

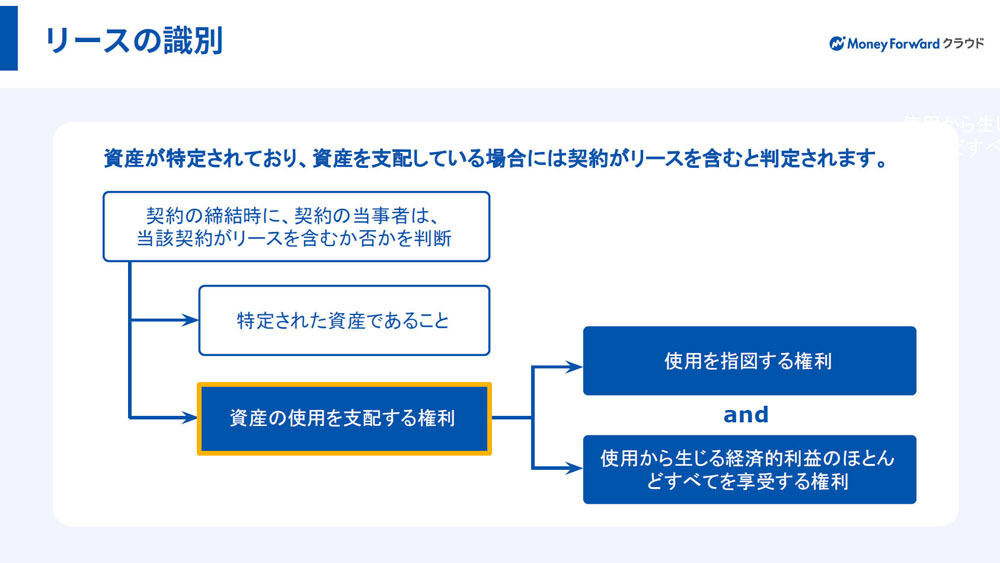

同氏は「ただのサービス・役務提供に見える契約であっても、サービスを提供する前提として固有の固定資産の使用を指定された場合、リースと捉えなければなりません。一般的に“隠れリース”と呼ばれており、確認すべき契約書の範囲が広く、多くの部門が絡んでくることになります」との認識だ。

-

リース識別の概要

実務で考えるべきポイント

松岡氏は「実際にやってみると、しっかりと契約の状況を調べて基準の細かい要件に当てはめて、リースか否かという判別をしなければならないことは骨が折れました。そのため、当社では事前に監査法人と協議して、自社の事業理解をベースに見るべき科目を絞り込むなど合理的に判断しています。これにより、過度に負担がかからないようにしており、実務上では重要なポイントになります」と力を込める。

さらに、自社で抱える契約をいかに収集するかも苦労する点だという。同氏は「さまざまな請求書を確認したうえで、リースの要素があると疑念を持ったものに関しては、次のステップとして契約書を確認します。そこで条件を満たしているのかを判定するのですが、多くの会社でペーパレス化されていないことから、そもそも収集することが大変です。『契約書に紐づく契約書を共有してください』と言ってもすぐには出てこないケースが多いです」と述べている。

-

松岡氏

同社の場合、請求書を「マネーフォワード クラウド債務支払」で支払い処理する際に「同クラウド契約」で、請求書をリンクさせる形で支払い依頼をしてもらうようにしており、結果としてリンクをクリックするだけで契約までさかのぼれるようにしているという。

松岡氏は「比較的、当社では実務の負担は少なくできています。会計処理と契約がデータベースでつながっているためスムーズにできます。ペーパレス化しておけば、さまざまな可能性が出てくると考えています。まずは、ペーパレス化することが重要です。そのうえで、稟議や契約、会計、請求書などが有機的につながっているシステム構成で、さまざまな部門で同じデータを共有することが重要なテクノロジーのポイントになります。請求書だけなど、ポイントでITを使うと連携しないため、つなぐことにメリットがあります」と強調する。

-

企業が取るべき対策事項

一方、企業のリース契約の戦略について変化はあるのだろうか。同氏は「米国の研究にはなりますが、購買に切り替えたり、短期リースに契約を切り替えたりする可能性はなくはないです。短期リースは、リース開始日において期間が12カ月以内であれば、引き続きオフバランス処理が認められています。実際、米国企業でそのような動きがあったらしく、日本でも同様のことが起きる可能性はあります」と話す。

今後の進展について松岡氏は「大量の契約書を細かく確認して文言から判断していくのは相当に時間がかかります。また、1回で終わりではなく、新しい契約ができたら同じことを行わなければならず、大変な負担になることが見込まれています」と述べている。

こうしたことから、将来的にはAIを活用した自動判定などが期待されているという。最後に同氏は「AIが賢くてもペーパレス化されていなければ、その恩恵を受けることが難しいことから、将来のAI時代に向けて対応できていない部分があればペーパレス化し、システムを連携しいくことが重要です。これが今後は大きな差になってくるのではないかと感じています」との認識を示していた。

-

システム対応の方向性